Aktuális Számviteli Kérdések

Kedves Olvasó!

Figyelmedbe ajánljuk a Hír-Adó legújabb írását, amelyet Egri Retezi Katalin “Aktuális Számviteli Kérdések” címen jegyez.

A cikk szakszerűen, részletesen és példával alátámasztva írja le az előlegek, végszámlák, devizás végszámla könyvelését, különös tekintettel az árfolyamhasználatra és az árfolyamkülönbözetek helyes elszámolására, valamint a kapcsolódó áfa tételekre.

Ezt a kiváló összefoglaló cikket akkor is olvasd el, ha meg vagy győződve arról, hogy te mindent jól könyvelsz.

Aktuális számviteli kérdések

I. Előlegek, végszámlák, devizás végszámla könyvelése, különös tekintettel az árfolyamhasználatra és az árfolyamkülönbözetek helyes elszámolására, valamint a kapcsolódó áfa tételekre;

A számlázással, az előlegekkel, illetve az adóalap elszámolásával kapcsolatos szabályok bonyolultsága miatt, különösen, ha az ellenértéket külföldi fizetőeszközben határozták meg a felek, számos kérdés merülhet fel. Az alábbiakban összefoglaljuk a kapcsolódó előírásokat, majd példával illusztráljuk a gyakorlati kérdésekre adható válaszokat.

Előleg számla – ÁFA törvény szerint

Az előlegről, ha arról szerződésben megállapodtak a felek, a banki jóváírás szerinti nappal, mint teljesítési időponttal kell a bizonylatot kiállítani.

Az előleg összege a szerződés szerinti teljesítés végösszegébe beletartozik, melyet bruttó módon kell nyilvántartani, így felülről számított adókulccsal kell megállapítani a kapott összeg áfáját.

Előleg számlán feltüntetendő

- az értékesített termék neve rovatban: “Előleg”, valamint

- előleg milyen termékkel/szolgáltatással kapcsolatos

Termék értékesítése, szolgáltatás nyújtása esetében, ha a teljesítést megelőzően ellenértékbe beszámítható vagyoni előnyt juttatnak (a továbbiakban: előleg), a fizetendő adót pénz vagy készpénz-helyettesítő fizetési eszköz formájában juttatott előleg esetében annak jóváírásakor, kézhezvételekor, egyéb esetben annak megszerzésekor kell megállapítani.

A jóváírt, kézhez vett, megszerzett előleget úgy kell tekinteni, mint amely a fizetendő adó arányos összegét is tartalmazza.

E §-t alkalmazni kell az olyan szolgáltatás igénybevételéhez fizetett előleg esetében is, amelynél az adófizetésre a 140. § a) pontja alapján az igénybevevő kötelezett, azzal az eltéréssel, hogy ebben az esetben az előleget nem lehet úgy tekinteni, mint amely a fizetendő adó arányos összegét is tartalmazza.

ÁFA tv. 59. § (1)-(3)

Az áthárított adó forintban történő meghatározása – ÁFA törvény

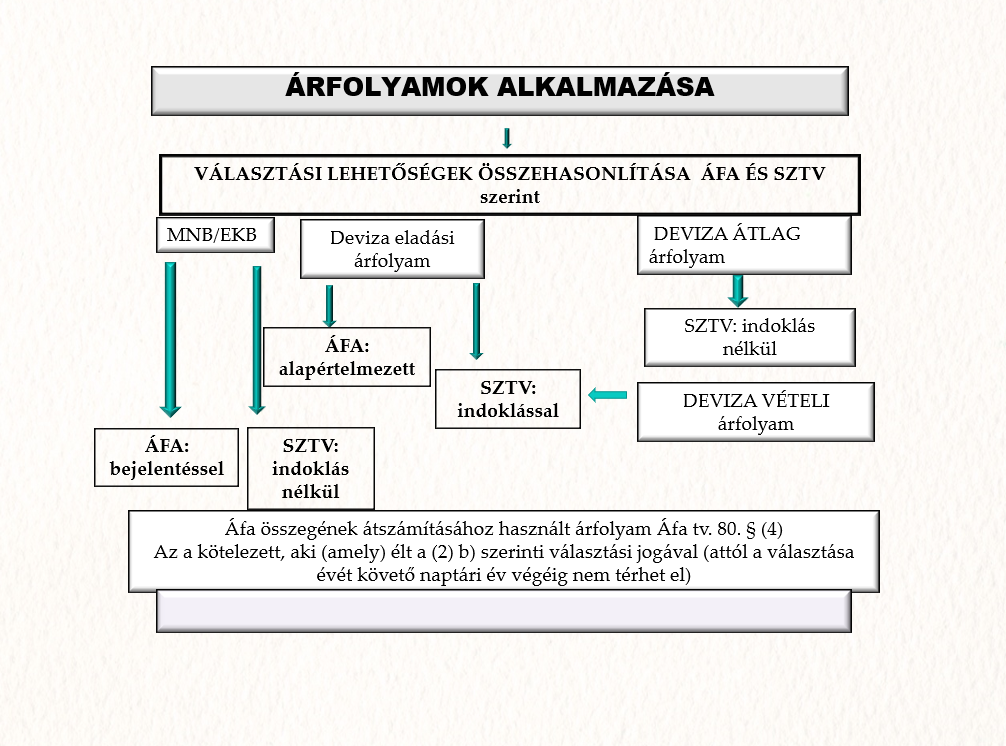

Főszabály, hogy azon a napon érvényes árfolyamot kell alapul venni az adóalap és a fizetendő adó megállapításához, amely napon az adóalanynak az ügylet után fizetési kötelezettsége keletkezik, kivétel: az Áfa törvény 58. §-ában szabályozott un. időszakos elszámolásos ügyletek.

Az átszámításhoz az Áfa törvény 80–80/A. §-okban foglalt árfolyam szabályokat kell figyelembe venni.

80.§(1)Termék értékesítése, szolgáltatás nyújtása, valamint termék Közösségen belüli beszerzése esetében, ha az adó alapja külföldi pénznemben kifejezett, a forintra történő átszámításhoz azt a (2) bekezdésben meghatározott árfolyamot kell alkalmazni, amely

a) termék Közösségen belüli beszerzése, illetőleg előleg fizetése esetében, valamint a 60. §-ban említett esetekben a fizetendő adó megállapításakor,

b) az 58. §-ban említett esetben a számla kibocsátásakor,

c) egyéb esetekben pedig a teljesítéskor érvényes.

(2) Az alkalmazandó árfolyam az az utolsó, az (1) bekezdésben meghatározott időpontban érvényes, az adott külföldi pénznem valamely egységének forintban kifejezett ára, amelyet

a) belföldön pénzváltási engedéllyel rendelkező hitelintézet devizában eladási árként jegyez; vagy

b) a Magyar Nemzeti Bank (a továbbiakban: MNB) hivatalosan közzé tesz, feltéve, hogy a forintra történő átszámításra kötelezett (e § alkalmazásában a továbbiakban: kötelezett) így dönt, és erről a döntéséről az állami adóhatóságnak előzetes bejelentést tesz.

(3) A (2) bekezdés b) pontja szerinti választási jog úgy gyakorolható, hogy az valamennyi olyan termékértékesítésre, szolgáltatásnyújtásra és termék Közösségen belüli beszerzésre kiterjed, amely esetében az adó alapja külföldi pénznemben kifejezett.

(4) Az a kötelezett, aki (amely) élt a (2) bekezdés b) pontjában említett választási jogával, attól a választása évét követő naptári év végéig nem térhet el.

(5) Abban az esetben, ha az adott külföldi pénznemnek nincs – a (2) bekezdés a) pontja szerint – jegyzése, a forintra történő átszámításhoz a külföldi pénznem valamely egységének euróban kifejezett értékét kell alapul venni, amelyet az MNB vagy az Európai Központi Bank (a továbbiakban: EKB) az (1) bekezdésben meghatározott időpontot megelőző naptári negyedévre vonatkozóan tesz közzé.

80/A. § (1) A 80. § (2) bekezdésétől eltérően az adó alapjának forintra történő átszámításához választható az EKB által a 80. § (1) bekezdésében meghatározott időpontban hivatalosan közzétett legutolsó árfolyam is.

(2) Az eurótól eltérő fizetőeszközök közötti átváltást az egyes fizetőeszközök euróhoz viszonyított árfolyamának alkalmazásával kell végezni.

(3) Az EKB által közzétett árfolyam választására az MNB által közzétett árfolyam választására vonatkozó rendelkezéseket kell alkalmazni.

Számlázási határidők – ÁFA törvény

163. § 1) Az adóalany a számla kibocsátásáról legkésőbb

a) a teljesítésig,

b) előleg fizetése esetében a fizetendő adó megállapításáig,

de legfeljebb az attól számított ésszerű időn belül köteles gondoskodni.

(2) Az (1) bekezdésben említett ésszerű idő

a) a 89. § szerinti termékértékesítés vagy olyan szolgáltatásnyújtás esetén, amely után az adót a Héa-irányelv 196. cikkének tartalmában megfelelő tagállami szabályozás alapján a szolgáltatást igénybevevő fizeti, a teljesítés hónapját követő hónap 15. napján belüli,

b) az a) pont alá nem tartozó, valamint a 167. § c) pontjától eltérő olyan esetekben, ahol az ellenértéket az (1) bekezdés a) pontjában, illetve a 164. § (1) bekezdés a) pontjában említett időpontig, előleg fizetése esetén a fizetendő adó megállapításáig megtérítik, haladéktalan,

c) egyéb, a b) pont alá nem tartozó olyan esetben, amelyben a számla áthárított adót tartalmaz, vagy annak áthárított adót kellene tartalmaznia, 8 napon belüli számlakibocsátási kötelezettséget jelent.

Előleg áfa fizetési kötelezettsége

• előlegként átvett pénzösszegnél: pénz átvétele (jóváírása) napja

• bármilyen egyéb vagyoni előny előlegként történő megszerzésénél: vagyoni előny megszerzésének időpontja.

Követelés bekerülési értéke – Számviteli törvény

Bonyolítja az ÁFA törvény szerinti elszámolást, hogy a számviteli törvény részletesebb választási lehetőséget biztosít az átszámítás módjára. Ez különösen akkor jelenthet többlet feladatot, ha a számlakibocsátó által alkalmazott, a számviteli előírások szerint választott devizaárfolyam eltér az Áfa-tv. 80. § (2) szerinti devizaárfolyamtól.

Ennek elkerülésére célszerű élni a Sztv. 60. § (5a) szerinti lehetőséggel, mely szerint a számviteli politikában rögzített döntésnek megfelelően a devizás tételeknél az Áfa törvénynek az adóalap forintban történő megállapítására vonatkozó előírásai szerinti árfolyamot használják a külföldi pénzértékre szóló követelés, illetve kötelezettség forintértékének meghatározása során.

Számviteli törvény devizaárfolyam alkalmazásának szabályai

60. § (1) A valutapénztárba bekerülő valutakészletet, a devizaszámlára kerülő devizát, a külföldi pénzértékre szóló követelést, befektetett pénzügyi eszközt, értékpapírt, illetve kötelezettséget a bekerülés napjára, illetve a szerződés szerinti teljesítés napjára vonatkozó – a (4)-(6) bekezdés szerinti – devizaárfolyamon átszámított forintértéken kell a könyvviteli nyilvántartásba felvenni, kivéve a forintért vásárolt valutát, devizát, amelyet a fizetett összegben kell felvenni, és amelynél a ténylegesen fizetett forint alapján kell a nyilvántartásba vételi árfolyamot meghatározni

(4) A valutakészlet, a devizaszámlán lévő deviza, a külföldi pénzértékre szóló követelés, befektetett pénzügyi eszköz, értékpapír (a továbbiakban együtt: külföldi pénzértékre szóló eszköz), illetve kötelezettség (1)–(2) bekezdés szerinti forintértékének meghatározásakor a valutát, a devizát – a választott – hitelintézet által meghirdetett devizavételi és devizaeladási árfolyamának átlagán, vagy a Magyar Nemzeti Bank, illetve az Európai Központi Bank által közzétett, hivatalos devizaárfolyamon kell forintra átszámítani.

(5) A (4) bekezdésben előírt devizaárfolyam használatától el kell térni, ha a hitelintézet, a Magyar Nemzeti Bank, illetve az Európai Központi Bank által nem jegyzett valutát, ilyen valutára szóló eszközöket és kötelezettségeket kell forintra átszámítani. Ez esetben a valuta szabadpiaci árfolyamán – ennek hiányában országos napilapban a világ valutáinak árfolyamáról közzétett tájékoztató adatai alapján –, a választott hitelintézet vagy a Magyar Nemzeti Bank, illetve az Európai Központi Bank által jegyzett devizára átszámított értéket kell a hitelintézet által jegyzett deviza devizavételi és devizaeladási árfolyamának átlagán vagy a Magyar Nemzeti Bank, illetve az Európai Központi Bank által közzétett, hivatalos devizaárfolyamon forintra átszámítani.

(5a) Azon gazdasági események esetén, amelyeknél az ellenérték külföldi pénzértékben kerül meghatározásra, a külföldi pénzértékre szóló követelés, illetve kötelezettség forintértékének meghatározása során – a vállalkozó számviteli politikában rögzített döntése alapján – alkalmazható az általános forgalmi adóról szóló törvénynek az adóalap forintban történő megállapítására vonatkozó előírásai szerinti árfolyam is.

(6) A külföldi pénzértékre szóló eszközök és kötelezettségek forintra történő átszámításánál a devizavételi és devizaeladási árfolyam átlaga helyett valamennyi külföldi pénzértékre szóló eszköz és kötelezettség egységesen értékelhető devizavételi vagy csak devizaeladási árfolyamon is, ha a (4) bekezdés szerinti értékeléstől történő eltérésnek az eszközökre-forrásokra, illetve az eredményre gyakorolt hatása jelentős és emiatt a megbízható és valós összkép követelménye a (4) bekezdés szerint történő értékelés mellett nem teljesülne.

Az alábbi táblázatban összefoglaljuk az ÁFA törvény és a Számviteli törvény előírásaiból adódó lehetőségeket az átszámításhoz alkalmazott árfolyamokra vonatkozóan – 1. tábla

Végszámla

A szerződés szerinti teljesítést követően szükséges elkészíteni az úgynevezett végszámlát, melyben feltüntetendők a teljes, tényleges teljesítés tételei, továbbá az összes kapott előleg negatív összeggel. A végszámlán feltüntetett fizetendő áfából az előleg számlák alapján már befizetett áfák összegét levonva, a különbözet lesz az adott időszaki fizetendő áfa.

Alkalmazott árfolyamok

Míg az előleg számlán külföldi fizetőeszköz esetén a vagyoni előny megszerzésnek napján érvényes árfolyamot kell érvényesíteni, ugyanakkor a végszámlán az előleg fölötti áfa tartalomra alkalmazandó a teljesítési időpont szerinti új árfolyam.

Előfordulhat, hogy 100 százalék előleg kifizetésére kerül sor. Ilyenkor a jellemző bizonylatolás, hogy a szerződés szerinti teljesítéskor nullás végszámlát állítanak ki. Ugyanakkor lehetséges megoldás az is, ha az előleg és a végszámla egyetlen bizonylattal dokumentált. Az előleg megfizetésének időpontjára kell kiállítani, és fel kell rajta tüntetni az előlegként átvett 100 százalék összeg jóváírásának napján túl, az ügylet majdani teljesítési időpontját is. hogy már további ellenérték rendezésére nem kerül sor. Erre a megoldásra akkor kerülhet sor, ha a számla kiállításának időpontjában már ismert az ügylet teljesítési időpontja is, mivel azt rá kell vezetni a kiállított számlára.

Amennyiben viszont a későbbi teljesítés időpontja nem ismert, a végszámlát kötelező külön kiállítani, még akkor is, ha 100 százalékos előleg átvételére került sor.

Például egy előre ismert rendezvény dátuma 2025. november 10., a szolgáltatás teljes bruttó összegét 2025. november 7-én, a fizetési határidőben rendezték. Ebben az esetben a számla kiállítás dátuma és a fizetési határidő is november 7., a teljesítés napja pedig november 10. Eltérés akkor lehet, ha a fizetési határidő és a pénzügyi rendezés napja is november 10, úgy valamennyi dátuma egyező lesz.

Példa az előleg és a végszámla ÁFA tartalmának meghatározására

Kiinduló adatok

2025. október 3-i előlegfizetés

• 127ezer EUR bruttó összeg jóváírása

• MNB választott napi árfolyam: 388,83 Ft/EUR

2025. október 31-i áruvásárlás teljesítésének adatai

• Bruttó végösszeg 381ezer EUR

• MNB választott napi árfolyam:388,14 Ft/EUR

Megjegyzés: a szállító és a vevő is az MNB árfolyamot választotta az ÁFA átszámításnál, továbbá a számvitel politika döntése szerint az alkalmazott árfolyam az ÁFA törvény szerinti. Áttekinthetőség kedvéért feltételezzük, hogy a Devizabetét számla árfolyama egyezik az MNB napi árfolyamával.

MEGOLDÁS

Előleg számla a jóváírás napján:

ÁFA alap: 38.883.000Ft

ÁFA: 10.498.410Ft

Teljesítés számla ÁFA adatai

ÁFA alap (maradék Euro összegre): 200ezer*388,14=77.628.000Ft után

ÁFA: 20.959.560Ft

KÖNYVELÉS

1. Előlegfizetés 2025. október 3-án

T 45 Szállítók – K 38 Devizabetét számla (EUR) 49.381.410

2. Előleg számla

T 35 Adott előlegek – K 45 Szállítók 38.883.000

T 466 Előzetes ÁFA – K 45 Szállítók 10.498.410

3. Teljesítésről (árukészlet beszerzés) szóló számla 2024. március 4-én

3.1.1. Nettó vételár előleg nélkül

( T 27 Árukészlet – K 45 Szállítók 77.628.000

3.1.2. ÁFA

T 466 Előzetes ÁFA – K 45 Szállítók 20.959.560

3.2. Előleg nettó vételára

T 27 Árukészlet – K 45 Szállítók 38.814.000

4. Előleg rendezése

T 45 Szállítók – K 35 Adott előleg 38.883.000

5. Árfolyam különbözete (45. Szállítók egyenlege 98.518.560 az előző könyvelési tételekkel, maradó egyenleg helyesen: 200*1,27*388,14=98.587.560, eltérés: 69.000)

T 87 Pénzügyi műveletek egyéb ráfordítása K 45 Szállítók 69.000

Könyveljük el a fenti példát azzal az eltéréssel, hogy október 3-én a teljes vételár előlegként kifizetésre kerül.

MEGOLDÁS

1. Előlegfizetés 2025. október 3-án

300*1,27*388,83 T 45 Szállítók – K 38 Devizabetét számla (EUR) 148.144.230

2. Előleg számla könyvelése

T 35 Adott előlegek – K 45 Szállítók 116.649.000

T 466 Előzetes ÁFA K 45 Szállítók 31.495.230

3. Áruszállítás teljesítése (október 31-én)

Tekintettel arra, hogy a választott árfolyam azonos az ÁFA és a Sztv. alapján, így az előleg napja szerinti árfolyam lesz az áru bekerülési értéke is (nincs árfolyamkülönbözet)

T 27 Árukészlet – K 45 Szállítók 116.649.000

T 45 Szállítók – K 35 Adott előlegek 116.649.000

II. Időbeli elhatárolások elszámolásának kiemelt kérdései, a számlák melyik évben kerüljenek a könyvelésbe

A mérleg fordulónapja előtt és után kiállított számlák tekintetében még mindig sok a tévedés az elszámolási időszakok és érintett főkönyvi számlák meghatározása során. Ez különösen az ún. folyamatos teljesítésű ügyleteknél fordul elő, mivel ezeknél eltérőek lehetnek az ÁFA törvényben és a számviteli törvényben érvényes teljesítési szabályok

A főszabály, hogy a számla kibocsátási kötelezettsége a szerződés szerinti teljesítéshez kötődik, az áfa kötelezettség pedig annak a ténynek a bekövetkezéséhez, amellyel az adóztatandó ügylet megvalósul.

1. A számla kibocsátási kötelezettsége a szállító részéről nem kérdéses, ha az ügylet a mérleg fordulónapjáig teljesült.

Ha a számla a mérlegfordulónap után készült el, akkor is azt könyvelni kell a fordulónapig a szállító analitikus nyilvántartásában, tehát a tárgy évi mérlegben a szállítók mérlegtételén kell szerepeltetni. Helytelen az a megoldás, ha azt a passzív időbeli elhatárolásként tüntetik fel a tárgyévi beszámolóban. Mit is ír elő a számviteli törvény a szállítók és a passzív időbeli elhatárolások helyes besorolása tekintetében?

Passzív időbeli elhatárolásként kell kimutatni a mérleg fordulónapja előtti időszakot terhelő költséget, ráfordítást, amely csak a mérleg fordulónapja utáni időszakban merül fel, kerül számlázásra (a szerződés szerinti teljesítés a mérlegfordulónapot követően van, így azt szállítói kötelezettségként a mérlegfordulónapot követően lehet kimutatni, de a költség az előző üzleti évet terheli).

Nézzünk további eseteket:

2. A szerződés szerinti teljesítési időpontot megelőzően bocsátottak ki egy szállító számlát: 2025. január havi bérleti díjról 2024. december 20-i számla keltű bizonylat készült.

Mivel a 2024. évi üzleti év mérleg-fordulónapjáig a számla kiállításra került, de a szerződés szerint teljesítés 2025. január havi, így a 2024. évi üzleti évre ezeket a számlákat a szállítók analitikájában nem lehet kimutatni, azokat 2025. évi üzleti évben kell szállítóként elszámolni. Ez azt is jelenti, hogy a 2024. üzleti évben passzív időbeli elhatárolás sem merülhet fel.

Számviteli törvény idevonatkozó előírása

44. § (1) Passzív időbeli elhatárolásként kell elkülönítetten kimutatni b) a mérleg fordulónapja előtti időszakot terhelő költséget, ráfordítást, amely csak a mérleg fordulónapja utáni időszakban merül fel, kerül számlázásra,

ÁFA szerinti variációk a fenti esetre

a) Amennyiben a számla fizetési határideje 2024. december 31. és azt decemberben kifizették, úgy az előlegként kezelendő, a kapott ellenérték kötelezettségként kerül kimutatásra. Ugyanakkor a 2024. december havi ÁFA bevallásban szerepeltetni kell az ügyletet.

b) Ha a számla fizetési határideje 2025. január 5., de azt még az előző év decemberében kifizették, úgy előre fizetésnek minősül, azt egyéb rövid lejáratú kötelezettségként kell a beszámolóban szerepeltetni. Ennek az ügyletnek a 2025. januári ÁFA bevallásban kell szerepelni.

3. Adott egy kéthavi bérleti díj, melynek szerződés szerinti teljesítése december-január hóra vonatkozik.

a) Amennyiben a számlát 2024. november 30-án keltezéssel és december 8-i fizetési határidővel bocsátották ki, úgy a 2024. évi beszámolóban 1 havi bérleti díj számolható el ráfordításkén, így a szállítói számla analitika tartalmazza a teljes bérleti díjat, de a januári rész aktív időbeli ráfordításként könyvelendő.

32. § (1) „Aktív időbeli elhatárolásként – elkülönítetten – kell a mérlegben kimutatni az üzleti év mérlegének fordulónapja előtt felmerült, elszámolt olyan összegeket, amelyek költségként, ráfordításként (ideértve a halasztott ráfordításokat is) csak a mérleg fordulónapját követő időszakra számolhatók el….”

A decemberi ÁFA analitika ugyanakkor tartalmazza a számla teljes ÁFA tartalmát.

b) Ha a számlát csak 2025. január 2-án állították ki január 10-i fizetési határidővel, úgy a Sztv. 44.§ (1) b) alapján a decemberi bérleti díj rész passzív időbeli elhatárolásként könyvelendő, míg a szállítói számla teljes összege a 2025. év január havi szállítók analitikájában kerül könyvelésre.

III. Garanciális visszatartások fajtái, számviteli elszámolásuk

Garanciális visszatartás lényege

A garanciális visszatartás (más néven jóteljesítési garancia) egy biztosíték, amit a megrendelő tart vissza a vállalkozó végszámlájából, hogy fedezetet biztosítson a jótállási kötelezettségek nem megfelelő teljesítése esetére. A visszatartott összeg akkor illeti meg a megbízottat, ha a megállapodás szerinti garanciális időszak alatt nem merül fel jótállási igény a megbízó részéről, illetve ha felmerül, akkor a hibát elhárítja. A garanciális visszatartás mértéke a szerződő felek megállapodásától függ, jellemzően a számla értékének 5 %-a. Az ellenérték meghatározott mértékét a megrendelő a szerződés szerinti elvégzést és átadást követően bizonyos időtartamig visszatartja. amely időszak lehet 12 hónap, de akár 5 éves időszak is.

A garanciális visszatartás funkciói tehát:

- Fedezet nyújtás: biztosítékot nyújt a megrendelőnek arra az esetre, ha a vállalkozó nem teljesíti a jótállási kötelezettségeit.

- Pénzügyi biztosíték: a megrendelő a visszatartott összegből finanszírozhatja a hibajavításokat.

- Kiváltható annak összege jótállási bankgaranciával is.

Garanciális visszatartás számlázása

Tekintettel arra, hogy a jóteljesítési garancia a számla fizetendő, pénzügyileg rendezendő összegből való visszatartást jelent, így a számlában ilyen címen feltüntetett érték az árbevételként elszámolandó összegét, valamint a fizetendő általános forgalmi adóját sem érinti. A jóteljesítési garancia címén visszatartott összeg a rendezéséig vevői követelésként jelenik meg a könyvelésben.

Könyvelés a megbízott vállalkozónál

Vevő által elfogadott, elismert számlában rögzített nettó érték

T 31 Vevőkövetelések – K 91 Értékesítés nettó árbevétele

Vevő által elfogadott, elismert számlázott értéka ÁFA összege

T 31 Vevőkövetelések – K 467 Fizetendő ÁFA

Vevő által kiegyenlített összeg

T 38 Pénzeszközök – K 31 Vevőkövetelések (visszatartott összeggel csökkentett értékkel)

Megjegyzés: ha a visszatartott követelés esedékessége egy évnél hosszabb időszakra vonatkozik, úgy annak éven túli része a befektetett pénzügyi eszközökön belül adott kölcsönként kerül kimutatásra a mérlegben.

Értékvesztés elszámolása záráskor

Amennyiben a megrendelőről rendelkezésre álló információk a követelés behajtatóságát megkérdőjelezik, úgy a partner minősítése alapján felmerülhet a visszatartott összegre vonatkozó értékvesztés elszámolása

T 86 Egyéb ráfordítások – K 31 Vevőkövetelések

Céltartalék képzés záráskor

Gyakran merül fel kérdésként, hogy amennyiben garanciális visszatartásban állapodtak meg a felek, úgy az kizárja-e az év végi céltartalék elszámolási kötelezettséget. A Sztv. 41. § (1) előírja, hogy a jóteljesítési garancia összegét meghaladó összegű várható garanciális kötelezettségekre kötelező az óvatos értékelés elve alapján céltartalékot képezni.

T 86 Egyéb ráfordítások – K 42 Céltartalékok garanciális kötelezettségekre

Céltartalék feloldása záráskor

Amennyiben a garanciális költségek ténylegesen már felmerültek, vagy a garanciális időszak lejárt és ezen idő alatt nem került sor további költségek elszámolásara, úgy a korábbiakban képzett céltartalék összege feloldandó.

T 42 Céltartalékok garanciális kötelezettségekre K 96 Egyéb bevételek

Visszatartott összeg pénzügyi rendezése, amennyiben az időszak alatt nem történt garanciális kötelezettség, illetve a kivitelező vállalkozó a felmerült hiánypótlásokat elvégzi

T 38. Pénzeszközök – K 31 Vevők

Megjegyzés: hiánypótlások esetén a kivitelező a javítás ráfordításait az általános szabályok alapján könyveli el.

Kivitelező nem végzi el a szerződéses időszak végéig a felmerült javítási munkákat

Amennyiben a megrendelő a garanciális munkákat más vállalkozóval végezteti el, úgy a kivitelezőnél a jóteljesítési garancia összegét meg kell szüntetni kártérítési jogcím alapján.

T 86 Egyéb ráfordítások – K 31 Vevők

Könyvelés a megrendelőnél

Kivitelezőtől kapott számla nettó értékének elszámolása

T 2 Készletek/5-8 Költségek, ráfordítások – K 45 Szállítók

Kivitelezőtől kapott számla nettó értéke után elszámolt visszaigényelhető

ÁFA T 466 Előzetes ÁFA – K 45 Szállítók

Szállítói tartozás kiegyenlítése a visszatartott garanciális biztosítékkal csökkentetten

T 45 Szállítók – K 38 Pénzeszközök

Megjegyzés: a megrendelőnél a jóteljesítési garancia címén visszatartott összeg a rendezésig szállítói kötelezettség szerepel a könyvelésben.

Megrendelő a garanciális munkákat más vállalkozóval javítja ki

A javítási munkákkal kapcsolatos felmerült ráfordításait az általános szabályok szerint elszámolja, majd a jóteljesítési garancia címén visszatartott összegét megszünteti, mint kapott kártérítés összegét.

T 45 Szállítók – K 96 Egyéb bevételek

Garanciális visszatartás összegének rendezése

Amennyiben a javítási munkák felmerült összege kevesebb, mint a szerződés szerint visszatartott összeg, úgy annak értékét rendezni kell.

T 45 Szállítók – K 38 Pénzeszközök

Egri-Retezi Katalin

Adószakértő, könyvvizsgáló