Az Szja törvény 2023. évre hatályos szabályai szerint átalányadózást továbbra is csak az egyéni vállalkozók és a mezőgazdasági őstermelők választhattak, a személyi jövedelemadóról szóló 1995. évi CXVII. törvényben (továbbiakban: Szja törvény) meghatározott feltételek megléte esetén. Ezen írás a 2023. évi bevallás kitöltését segíti az egyéni vállalkozásból származó jövedelem megállapításakor, amennyiben adózó a 2023. évre az átalányadózást választotta.

1.Általános tudnivalók

Az átalányadó választásával kapcsolatos tudnivalókat az Szja törvény 50-56. §-ai, valamint 8. számú melléklete tartalmazza.

Az átalányadózás lényege, hogy nem kell a költségekkel tételesen elszámolni, az átalányadó alapját (az átalányban megállapított jövedelmet) a bevételekből kiindulva, azok meghatározott hányadában kell megállapítani.

Az a magánszemély, aki egyéni vállalkozóként és mezőgazdasági őstermelőként egyaránt jogosult az átalányadózás választására, külön-külön és egyidejűleg is alkalmazhatja a kétféle tevékenységre elkülönülten az átalányadózást. Az egyes tevékenységekből (egyéni vállalkozás és/vagy őstermelés) származó bevételek nyilvántartását azonban – éppen az átalányalapok korrekt megállapíthatósága érdekében – ilyen esetben is egymástól elkülönítve kell vezetni.

Amennyiben az adózó az adóévben az Szja törvény hatálya alatt nem az átalányadózás szabályai szerint adózott, de a következő évre ezt az adózási módot kívánja választani, akkor erről nyilatkoznia kell a határidő letelte előtt benyújtott éves Szja bevallásához fűzött nyilatkozatában.

A nyilatkozat a bejelentési határidő letelte után

- nem pótolható (a határidő tehát jogvesztő), később már nem tehet érvényes nyilatkozatot az adóévi átalányadózásra, illetve

- nem is vonató vissza, kivéve, ha az átalány választásának a nyilatkozattétel időpontjában is hiányoztak a törvényes feltételei.

A bejelentésnek tartalmaznia kell az átalánybesoroláshoz szükséges valamennyi ismert adatot. Adózónak a bejelentés megtételéig nyilvántartásait a megelőző évre vonatkozó rend szerint kell vezetnie.

Abban az esetben, ha az adózó az adóévre az átalányadózást választotta, és ezt az adózási módot a következő évre vonatkozóan is fenntartja, akkor az átalányadózás választásáról nem kell újból nyilatkoznia, mert a korábbi választása visszavonásig érvényes. Amennyiben az adózó az adóévre az átalányadózást választotta, de a következő évre ezt az adózási módot nem kívánja fenntartani, akkor erről az Szja bevallásában kell nyilatkoznia.

Az átalányadózást választó adózónak az adóalapot és annak adóját az önadózás szabályai szerint kell megállapítania.

Az átalányadózás időszaka alatt az átalányadózást megelőző időszakból fennmaradt összes elhatárolt veszteségből évenként 20 százalékot elszámoltnak kell tekinteni, azaz ennyit „le kell írni” az összes elhatárolt veszteségből, vagy másként fogalmazva: ennyivel csökkenteni kell azt. Az elhatárolt veszteségek elszámolásánál a keletkezésük sorrendjét kell követni.

Ugyancsak elszámoltnak kell tekinteni az átalányadózás évében felmerült összes költséget és az átalányadózás időszakában a tárgyi eszközök beszerzési és előállítási értékének az átalányadózás időszakára jutó értékcsökkenési leírását is az Szja törvény 11. számú mellékletének II. fejezete szerint.

Az átalányadózás szerint adózó egyéni vállalkozónak és mezőgazdasági őstermelőnek is a bevétel megszerzése érdekében felmerült kiadásairól szóló számlákat és más bizonylatokat az adó utólagos megállapításához való jog elévüléséig meg kell őriznie.

E szabály betartásának akkor lehet különösen nagy jelentősége, ha például az átalányadózást választó egyéni vállalkozónak át kell térnie a vállalkozói jövedelem szerinti adózásra. Az átalányadózás ugyanis csak addig alkalmazható, amíg választásának feltételei fennállnak. Az átalányadózásra való jogosultság megszűnik akkor is, ha a magánszemély nem teljesíti a számlaadási (nyugtaadási) kötelezettségét.

Az átalányban megállapított jövedelem része az összevont adóalapnak, mely után 15 százalék személyi jövedelemadót kell fizetni. E jövedelemmel szemben is érvényesíthetők a különböző – az összevont adóalapot csökkentő – kedvezmények.

2. Az átalányadózás választásának feltételei egyéni vállalkozók esetében

A tárgyévre vonatkozó bevételi értékhatárok a minimálbérhez kötődnek, vagyis az egyéni vállalkozó akkor alkalmazhatja az átalányadózást, ha a tárgyévben a bevétele nem haladja meg az éves minimálbér tízszeresét, míg az adóév egészében kizárólag kiskereskedelmi tevékenységet végző egyéni vállalkozó esetében az éves minimálbér ötvenszeresét.

Éves minimálbér 2023-ban: 2 784 000 forint (232 000 x 12).

Ennek megfelelően a 2023. évi bevételi határ általános esetben 27 840 000 forint, kiskereskedők esetében 139 200 000 forint.

Akinek az átalányadózás alól kilép vagy az arra való jogosultsága megszűnt, az az átalányadózást a megszüntetés (megszűnés) évére és az azt követő 12 hónapra nem választhat ismételten. Ez a gyakorlatban azt jelenti, aki a rávonatkozó bevételi határt átlépte 2023-ban évközben, az a 2025. évre már ismételten választhat átalányadózást.

A tevékenységét év közben kezdő, megszüntető vagy szüneteltető egyéni vállalkozó a rávonatkozó bevételi értékhatárt a tevékenység folytatásának napjaival időarányosan veheti figyelembe. Ebből a szempontból tevékenységét év közben kezdőnek kell tekinteni azt az egyéni vállalkozót is, aki az átalányadózásra való áttérést közvetlenül megelőző időszakban kisadózónak minősült. Akik évközben átértek a Kata tv. hatálya alól, azokra is vonatkozik az időarányos bevételi értékhatár.

Ha az átalányadózást választó egyéni vállalkozó a tevékenységének megszűnését követően az adóévben azt újrakezdi az egyéni vállalkozói tevékenységét, akkor az adóév egészére nézve át kellett térnie a vállalkozói jövedelem szerinti adózásra.

3. A bevétel megállapítása

Az átalányban megállapított jövedelem önadózással történő kiszámításakor (pontosan úgy, mint a tételes költségelszámolást alkalmazó egyéni vállalkozónál) a vállalkozói bevételt kell alapul venni (az Szja törvény 10. számú mellékletének I. pontjában foglaltak szerint), amelyet bevételt csökkentő kedvezményekkel nem lehet csökkenteni.

Amennyiben az adóévre átalányadózást választó egyéni vállalkozó elhunyt és a tevékenységét folytató özvegye vagy örököse, vagy egyesített tevékenység esetén az özvegye vagy az örököse ugyancsak átalányadózást választott, akkor az elhunyt esetében az elhalálozás napjáig elért bevétel alapján átalányban megállapított jövedelmet – az időarányos bevételi értékhatár figyelmen kívül hagyásával – az elhunyt által megszerzett jövedelemnek kell tekinteni azzal, hogy az elhunyt által elért bevétel beleszámít az özvegy vagy az örökös esetében az átalányadó alkalmazásának feltételéül megjelölt bevételi értékhatárba.

Az egyéni vállalkozók átalányadózása esetén a földalapú és egyéb támogatások összege is bevételnek minősül, de azzal megemelkedik az átalányadó-választásra jogosító bevételi értékhatár [Szja törvény 7. § (3) bekezdés].

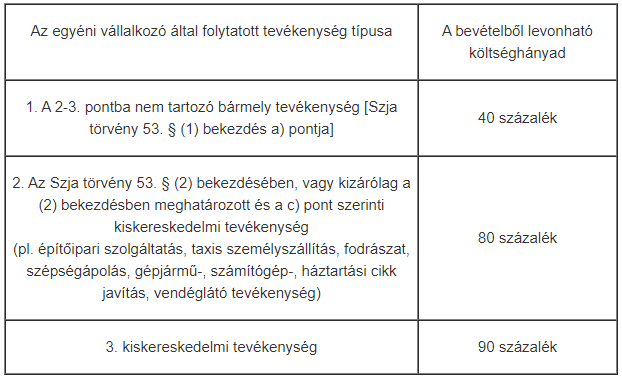

4. Az egyes tevékenységekhez kapcsolódó költségátalányok

Az átalányban megállapított jövedelem kiszámításakor a bevételből – a tevékenységtől függően – háromféle költséghányad vehető figyelembe.

A kiegészítő és a nem kiegészítő tevékenységet folytatók nincsenek megkülönböztetve, azonos költséghányadot alkalmazhatnak.

5. Átalánykulcs több, nem azonos tevékenység esetén 5. Átalánykulcs több, nem azonos tevékenység esetén

Amennyiben a vállalkozó tevékenységei nem azonos költségátalányhoz tartoznak, akkor az alacsonyabb költséghányadot alkalmazhatja mindkét tevékenységére.

Abban az esetben, ha az egyéni vállalkozó tevékenysége év közben oly módon változik, hogy a korábban alkalmazott magasabb költséghányad már nem illeti meg, a változás időpontjában az év első napjára visszamenőlegesen át kell térnie a tevékenységének megfelelő alacsonyabb költséghányad alkalmazására.

Példa

Például az átalányadózó egyéni vállalkozó fényképész. Ez a tevékenységi kör a 80 százalékos költséghányad kategóriájába tartozik. Miután a megrendelések év közben csökkentek, ezért óvónői múltját kihasználva gyermekfelügyeletet vállal. Ez utóbbi tevékenység már a 40 százalékos költségátalányba tartozik. Az új tevékenysége miatt viszont a fényképészetből származó bevétel után is a 40 százalékos költségátalányt kell alkalmaznia. Ez a szabály az adóévi egész bevételre vonatkozik.

6. Az adómentes jövedelemrész

Adómentesség

Adómentes az átalányadózó egyéni vállalkozó e tevékenységéből származó átalányban megállapított jövedelmének az éves minimálbér felét meg nem haladó része. Ez az összeg 2023-ban 1 392 000 forint.

A gyakorlatban ez azt jelenti, hogy az átalányadózó egyéni vállalkozónak nem kell adót fizetnie az átalányban megállapított jövedelméből (232 000*12/2=) 1 392 ezer forint után.

Az adómentes szabály értelmében nem kell személyi jövedelemadót fizetni:

40 százalékos költséghányadnál 2 320 000 forint,

80 százalékos költséghányadnál 6 960 000 forint,

90 százalékos költséghányadnál 13 920 000 forint

bevételig.

Ennek következtében az adóelőleget is csak az adóköteles rész után kellett fizetnie a jövedelmét átalányban megállapító egyéni vállalkozónak.

Példa:

1.Az átalányadózó informatikus bevétele 20 000 000 forint

Jövedelme a 40 százalék költséghányad miatt 12 000 000 forint

Ebből adómentes az éves minimálbér fele.

ami a 2023. évi adatok alapján 1 392 000 forint

Adóköteles jövedelme (12 000 000 – 1 392 000) 10 608 000 forint

Fizetendő személyi jövedelemadó (15 százalék) ……… 1 591 200 forint

2. A fuvarozó egyéni vállalkozó bevétele 12 000 000 forint

Jövedelme a 80 százalék költséghányad miatt 2 400 000 forint

Ebből adómentes az éves minimálbér fele.

ami a 2023. évi adatok alapján 1 392 000 forint

Adóköteles jövedelme (2 400 000 – 1 392 000) 1 008 000 forint

Fizetendő személyi jövedelemadó (15 százalék)…………151 200 forint

3. A boltos egyéni vállalkozó bevétele 20 000 000 forint

Jövedelme a 90 százalék költséghányad miatt 2 000 000 forint

Ebből adómentes az éves minimálbér fele.

ami a 2023. évi adatok alapján 1 392 000 forint

Adóköteles jövedelme (2 000 000 – 1 392 000) 608 000 forint

Fizetendő személyi jövedelemadó (15 százalék)………… 91 200 forint

7. Átalányadózás és a támogatások

Az Szja törvény 51. § (1) bekezdése szerint átalányadózás szerint adózó egyéni vállalkozónál nem minősül vállalkozói bevételnek a vállalkozási (gazdasági) tevékenységéhez költségei fedezetére vagy fejlesztési célra jogszabály vagy nemzetközi szerződés rendelkezése alapján folyósított vissza nem térítendő támogatás. A magánszemély az e bevételével összefüggő adókötelezettségeit az önálló tevékenységből származó jövedelemre irányadó rendelkezések szerint teljesíti.

Példa: ha a 2023. évben a vállalkozás bevétele a területalapú támogatás nélkül 25 000 000 Ft, és a 2023. évben folyósított és bevételek között is figyelembe vett területalapú támogatás összege 3 000 000 Ft, akkor a 2023. évi bevétel összesen 28 000 000 Ft. A példabeli adózó átalányadózására való jogosultsága nem szűnik meg, esetében az átalányadózás feltételéül rendelt bevételi értékhatár (27 840 000 forint) a 7. § (3) bekezdése alapján megemelkedik a támogatás összegével, így az 28 000 000 Ft.

A támogatásból történő tárgyi eszköz vásárlása esetén a tárgyi eszközt a tárgyi eszköz nyilvántartásba fel kell venni. A nyilvántartás szerinti értéket (beruházási költség) csökkenteni kell a támogatás összegével és a maradék összeget kell nyilvántartás szerinti nettó értéknek tekinteni.

Átalányadózás időszaka alatt ezt az értéket kell csökkenteni az éves leírással.

Példa:

Amennyiben teherautó beszerzési ára 35 millió volt és 5 millió forint támogatást kapott utólag adózó, akkor a nyilvántartás szerinti nettó érték 30 millió forint. Egész évre az értékcsökkenési leírás a teljes beszerzési ár alapulvételével 20 százalékkal számolva 7 millió forint. Év végén ezzel a 7 millióval kell csökkenteni a nyilvántartás szerinti nettó értéket.

8. Átalányadózással kapcsolatos gyakorlati tudnivalók és kérdések

A gyakran ismétlődő kérdések okán néhány fontos tudnivaló:

Van-e szerepe az egyéni vállalkozói nyilvántartásban felsorolt tevékenységeknek a jövedelem megállapításakor?

A gyakorlati tapasztalat az, hogy amikor valaki egyéni vállalkozói tevékenységet indít, akkor olyan tevékenységet is bejelent, amit egyelőre nem is folytat, vagy esetleg majd a jövőben kíván folytatni.

Az átalányadózásból származó jövedelem megállapításakor nem annak van jelentősége, hogy valaki milyen tevékenységet jelentett be a NAV-hoz, hanem annak, hogy mely tevékenységből származik bevétele.

Hogyan lehet bizonyítani azt, hogy a bejelentett tevékenységek közül nem mindegyikből származott bevétel?

A legegyszerűbb módja az, ha az egyéni vállalkozói nyilvántartásból törölteti a nem folytatott tevékenységet. Így nem képezheti vita tárgyát, hogy mely tevékenységből származott bevétele és az sem képezheti a vita tárgyát, hogy helytelen költséghányadot alkalmazott.

Kell-e arányosítani az adómentes jövedelemrészt?

Az átalányadózás keretében megállapított jövedelemből az éves minimálbér fele adómentes.

Ezt az összeget nem kell arányosítani még akkor sem, ha valaki évközben lesz átalányadózó. Ennek oka az, hogy a bevétel már arányosítva van.

Egyéni vállalkozói tevékenység megszűntetése és újraindítása

Amennyiben a katás egyéni vállalkozó megszüntette a vállalkozását és az egyéni vállalkozói tevékenység megszűntetését követően újból vállalkozást indít, akkor nincs akadálya az átalányadó választásának, mivel eddig nem volt az Szja törvény hatálya alatt.

Vitás esetben hol kell érdeklődni a tevékenység besorolása miatt?

Vitás esetben a Központi Statisztikai Hivatal információs osztályához lehet fordulni állásfoglalásért (írásban), felvilágosításért (írásban, személyesen, telefonon) hétfőtől csütörtökig 9-15 óráig, pénteken 9-13 óráig. Cím: Központi Statisztikai Hivatal információs osztály, Budapest II., Fényes Elek u. 14-18. Postacím: 1525 Budapest, Pf. 51. Telefon: 345-6789.

Adózhat-e a magánszemély családi gazdaság tagja átalányban és egyéni vállalkozóként tételes költségelszámolással?

Nincs akadálya.

Egy szja-s egyéni vállalkozó 2021. december 31-én fejlesztési tartalékot képez, és 2022. január 1-jétől az átalányadózást választotta. Amennyiben a vállalkozás megszűnik és a tartaléknak csak egy részét használta fel, akkor a megszűnés napján meg kell-e fizetni, illetve hogyan kell megfizetni a kamattal növelt adót a fennmaradt fejlesztési tartalék után?

Nem volt akadálya a fejlesztési tartalék képzésének a 2021. évre, ha az egyéni vállalkozó a 2023.évre az átalányadózást válaszotta.

A cél szerinti felhasználás egyben azt is jelenti, hogy a beszerzési árnak a nyilvántartásból kivezetett összeggel csökkentett részét lehet a költségek között elszámolni. A fejlesztési tartalék képzése így felfogható egy előre hozott értékcsökkenési leírásnak is, mivel értékcsökkenési leírás alá vonni a beruházási költségnek a nyilvántartásból kivezetett összeggel csökkentett részét lehet, de az értékcsökkenési leírás alapja továbbra is a teljes beszerzési ár. Tehát a célszerinti felhasználás esetén nincs adófizetési kötelezettség a kivezetett rész után.

Nem használható fel a fejlesztési tartalék összege olyan tárgyi eszköz beruházásként történő elszámolása címén, amelyre értékcsökkenési leírást elszámolni nem lehet, vagy amelyhez a vállalkozó ingyenesen jutott hozzá.

Amennyiben a célszerinti felhasználásra nyitva álló határidőn belül nem költi el a tartalékolt összeget, akkor annak adóját vissza kell fizetnie késedelmi pótlékkal növelt összegben. A késedelmi kamatot a bevallás benyújtásának időpontjától kell számolni az el nem költött rész után a kivezetés, vagy a megszűnés időpontjáig.

Az adót az éves bevallásban kell szerepeltetni.

9.Egyéni vállalkozók év végi feladatai átalányadózás esetén

Tárgyi eszköz nyilvántartás lezárása

E nyilvántartás lezárásának a költségelszámolás szempontjából van jelentősége.

Az értékesített tárgyi eszközt a nyilvántartásból ki kell vezetni.

Abban az esetben, ha kizárólag üzemi célt szolgáló a tárgyi eszköz értékesítésére került sor, akkor az eladási ár a vállalkozás bevételének minősül.

Abban az esetben, ha a magánszemély egyéni vállalkozói tevékenységét megszűntette és a tevékenységéhez használt tárgyi eszközök továbbra is tulajdonában maradnak, akkor emiatt a tevékenységével kapcsolatosan további adókötelezettséggel nem kell számolnia még akkor sem, ha azok beszerzési árát, vagy annak egy részét a költségei között elszámolta. Amennyiben e tárgyi eszközök értékesítésére kerül sor a tevékenység megszűntetését követően, akkor az ingó/ingatlan értékesítésére vonatkozó rendelkezéseket kell alkalmazni azzal, hogy a beszerzési árnak a költségek között elszámolt része a bevétellel nem állítható szembe a kétszeres költség-elszámolási tilalom miatt. Ingó értékesítés esetén 200 ezer forint jövedelem után nem kell az adót megfizetni, 600 ezer forint alatti bevétel pedig adómentes.

Nem kizárólag üzemi célt szolgáló tárgyi eszközök értékesítése esetén az ingó-/ingatlanértékesítés szabályait kell alkalmazni a jövedelemszámításkor.

A személygépkocsi mellett a termőföld eladási ára sem képezi az egyéni vállalkozói bevételt, mivel nem minősülnek kizárólag üzemi célt szolgáló tárgyi eszközöknek.

Fejlesztési tartalék nem célszerinti felhasználása miatt fizetendő adó megállapítása

költenie.

Amennyiben az egyéni vállalkozó ezt az összeget nem költötte el határidőben, vagy más célra használja, akkor a nyilvántartott összeget ki kell vezetnie és meg kell állapítania az adókötelezettséget szankciókkal növelve.

Ebben az esetben nem cél szerinti felhasználás esetén meg kell állapítania

a) a kivezetett rész után a nyilvántartásbavétel adóévében hatályos rendelkezések szerinti mértékkel a vállalkozói személyi jövedelemadót [49/B. § (9) bekezdés], valamint

b) a kivezetett résznek az a) pont szerinti vállalkozói személyi jövedelemadót meghaladó része után a vállalkozói osztalékalap utáni adót.

Az a)-b) pontban említett adókat késedelmi pótlékkal növelten a kivezetést követő 30 napon belül kell megfizetni.

Az egyéni vállalkozónak a fejlesztési tartalék nyilvántartásba vétele évét követő harmadik adóév végén még nyilvántartott rész után az a)-b) pont szerinti adókat a negyedik adóév első hónapja utolsó napjáig kell megállapítania és azokat késedelmi pótlékkal növelten kell megfizetnie.

Az előző rendelkezéseket kell értelemszerűen alkalmazni akkor is, ha a magánszemély egyéni vállalkozói jogállása az említett időszak alatt bármely okból megszűnt (ide nem értve, ha annak oka cselekvőképességének elvesztése vagy a halála) azzal, hogy ilyenkor az említett adókat a jogállás megszűnésének napját követő 30 napon belül kellett megfizetni.

Ez a szabály vonatkozik arra az egyéni vállalkozóra is, aki időközben átalányadózó lett, vagy bejelentkezett a „kata” hatálya alá.

Készletek számbavétele – leltározás

A készletek értékét a leltározás keretében kell megállapítani, azzal, hogy leltározás előtt először a selejtezést célszerű elvégezni. A leltározást december 31-ei fordulónappal kell elvégezni.

A leltározást nem célszerű „nagyvonalúan” elvégezni, mivel a záró készlet lesz a következő évi nyitó készlet is, továbbá a készletállomány növekedése/csökkenése (nyitó-záró összehasonlítása) részben megmutatja az egyéni vállalkozás vagyonát is.

Általános szabályként elmondható, hogy aki a vállalkozói szja szerinti jövedelemszámításról áttér másik adózási módra, akkor a készlet értékét az Szja tv. 5. számú mellékletének II. 13. pontjában foglaltak szerint kell megállapítania. Miután az egyéni vállalkozó a jelenleg hatályos rendelkezések szerint többféle adózási mód közül választhat a bevétele utáni adókötelezettség megállapításakor (vállalkozói szja, átalány, kata), ezért fontos az egyes jövedelemszámítási módok közötti áttérési szabályokat is szem előtt tartani.

Azt is fontos tudni, hogy a megállapított készletértéket akkor kell adóköteles bevételnek tekinteni, ha adózó visszatér a vállalkozói szja hatálya alá, vagy ha az egyéni vállalkozó tevékenységét megszünteti.

A 200 ezer forint beszerzési ár alatti tárgyi eszközöket is szerepeltetni kell a leltárban. [Szja tv. 5. számú melléklet II. 13.pont]

Selejtezés

Az Szja tv. 5. számú mellékletének III. pontja rendelkezik a selejtezéssel kapcsolatos tudnivalókról. Az idevágó rendelkezés szerint a tárgyi eszköz, a nem anyagi javak és a 200 ezer forint beszerzési értéket meghaladó készlet selejtezéséről jegyzőkönyvet kell felvenni, amelyben le kell írni a selejtezés okát. A selejtezési eljárás során meg nem semmisített eszközt eltávolíthatatlan azonosító jellel kell ellátni. A selejtezést azért is fontos elvégezni, mivel a leltárban nem lehet szerepeltetni a selejtezett eszközöket.

Lepsényi Mária

adószakértő

|

Kedves Olvasó!

Kedves Olvasó!