Megbízási jogviszony társadalombiztosítási sajátosságai és a megbízás alapján létrejövő biztosítási jogviszony bejelentése

Kedves Olvasó!

Kedves Olvasó!

Szeretnél biztos lenni abban, hogy jól kezeled és számfejted a megbízási jogviszonyt, vagy úgy érzed, hogy nem vagy otthon a témában? Akkor mindenképp olvasd el a Hír-Adó új számát, amelyben dr. Székely Zsuzsanna “Megbízási jogviszony társadalombiztosítási sajátosságai és a megbízás alapján létrejövő biztosítási jogviszony bejelentése” címen jelentette meg egy gyakorlati példákkal ellátott, összefoglaló tanulmányát.

Megbízási jogviszony társadalombiztosítási sajátosságai és a megbízás alapján létrejövő biztosítási jogviszony bejelentése

A tapasztalatok szerint annak elbírálása, hogy a megbízási jogviszony alapján létrejön-e biztosítási jogviszony nem mindig egyértelmű a bérszámfejtők számára sem. A cikk a jogviszony sajátosságait bemutatva segítséget nyújt az elbírálásban és a biztosítási jogviszony bejelentésében.

A társadalombiztosítás ellátásaira jogosultakról, valamint ezen ellátások fedezetéről szóló 2019. évi CXXII. törvény (a továbbiakban: Tbj.) 1. § (4) bekezdésében rögzíti, hogy a biztosítás az annak alapjául szolgáló jogviszonnyal egyidejűleg, a törvény erejénél fogva jön létre. Ennek érvényesítése érdekében a foglalkoztatót bejelentési, nyilvántartási, járulék-megállapítási és levonási, járulékfizetési, valamint bevallási kötelezettség terheli.

A biztosítási jogviszony másodlagos jogviszony, mivel a biztosítás törvényi előírás alapján, az alapul szolgáló, elsődleges jogviszonnyal egyidejűleg jön létre. Az egyéni járulékok a biztosítottat terhelik, azonban a Tbj. a foglalkoztató kötelezettségévé teszi a járulékok megállapítását, levonását, bevallását. A Tbj. 6. §-a taxatív módon sorolja fel, hogy ki minősül biztosítottnak.

A Tbj. 8. §-a szerint a biztosítás – ha e törvény eltérően nem rendelkezik – az ennek alapját képező jogviszony kezdetétől annak megszűnéséig áll fenn.

Megbízási szerződés

A Polgári Törvénykönyvről szóló 2013. évi V. törvény Hatodik Könyvének XXXIX. Fejezete (272. § – 280. §) határozza meg a megbízási szerződés szabályait. Megbízási szerződés alapján a megbízott a megbízó által rábízott feladat ellátására, a megbízó a megbízási díj megfizetésére köteles. A megbízott köteles a megbízó utasításait követni.

A megbízási díj a szerződés teljesítésekor esedékes. Ha a szerződés a megbízás teljesítése előtt szűnt meg, a megbízott a megbízási díjnak tevékenységével arányos részét követelheti.

Gyakori, hogy a felek keretszerződést kötnek, melyben egy hosszabb időszakot jelölnek meg a feladat elvégzésére, ezen belül részhatáridőket szabnak és rögzítik, hogy a részteljesítések után mekkora összegű díjazás jár a megbízottnak.

Biztosítási jogviszony megbízás alapján

A kiegészítő tevékenységet folytatónak nem minősülő, megbízási szerződés alapján személyesen munkát végző személy biztosítási jogviszonyára speciális szabály vonatkozik.

Jövedelmi feltétel

A Tbj. 6. § (1) bekezdés f) pontja szerint biztosított a díjazás ellenében munkavégzésre irányuló egyéb jogviszony keretében (megbízási szerződés alapján) személyesen munkát végző személy, ha az e tevékenységből származó, tárgyhavi járulékalapot képező jövedelme eléri a minimálbér 30 százalékát, vagy naptári napokra annak 30-ad részét.

Megbízási jogviszonyra tekintettel biztosítási jogviszony csak akkor jön létre, ha az érintett személy megbízási tevékenységéből származó, tárgyhavi járulékalapot képező jövedelme eléri a minimálbér 30 százalékát, vagy naptári napokra annak 30-ad részét.

Megbízási jogviszony esetén járulékalapot képező jövedelem a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban: Szja tv.) szerint összevont adóalapba tartozó önálló és nem önálló tevékenységből származó bevételből az adóelőleg-alap számításnál figyelembe vett jövedelem.

2024-ben a minimálbér összege 266.800 Ft. A biztosítási összeghatár ennek a 30 százaléka, vagyis 80.040 Ft, melynek a 30-ad része 2.668 forint.

Összeszámítási szabály

A Tbj. 12. § (1) bekezdése alapján a 6. § (1) bekezdés f) pontjában szabályozott munkavégzésre irányuló egyéb jogviszony keretében munkát végző személyek biztosítását havonta kell elbírálni, és a biztosítási kötelezettség elbírálásánál az ugyanannál a foglalkoztatónál a naptári hónapban elért járulékalapot képező jövedelmeket össze kell számítani.

A Tbj. 12. § (2) bekezdése értelmében a 6. § (1) bekezdés f) pontjában említett személy biztosítása a 8. §-ban említett időszakon belül akkor is fennáll, ha táppénzben, baleseti táppénzben, csecsemőgondozási díjban, örökbefogadói díjban, gyermekgondozási díjban, gyermekgondozást segítő ellátásban, gyermeknevelési támogatásban, gyermekek otthongondozási díjában vagy ápolási díjban részesül, ha ezen ellátások folyósítását közvetlenül megelőző napon biztosított volt.

Biztosítás időtartama

Megbízási jogviszony esetén, figyelemmel a jogviszony sajátosságaira, további kisegítő szabályokat ír elő a Tbj. 13. §-a. mely szerint:

Abban az esetben, ha a biztosítás időtartama a biztosítási jogviszony kezdő vagy befejező időpontjának megállapítása hiányában a 8. § alapján nem állapítható meg vagy vitatott, akkor a biztosítás időtartamaként

– a tevékenység időtartamát,

– teljesítésére irányuló szerződés esetén a szerződés megkötésétől a teljesítésig eltelt időtartamot,

– ha sem a tevékenység időtartama, sem a teljesítés időpontja nem állapítható meg, akkor a díj kifizetéséig (esedékességéig) eltelt időtartamot

kell figyelembe venni.

Elbírálás időpontja

Ha a díjazásra nem havi rendszerességgel, hanem időszakonként, vagy a tevékenység befejezését követően kerül sor, a biztosítási kötelezettséget a díjazás kifizetésekor (esedékességekor) kell elbírálni. A biztosítási kötelezettség elbírálásához a kifizetett díjból – ideértve az előleget is – a személyijövedelemadó-előleg alapjának számításánál jövedelemként figyelembe vett összeget azon időtartam naptári napjainak számával kell elosztani, amelyre a díjazás történt.

A megbízási szerződés alapján munkát végző személyek biztosítási kötelezettségének elbírálásához szükséges az, hogy az alapbizonylatok (pl. szerződés, teljesítés igazolás, kifizetési jegyzék) rendelkezésre álljanak.

Megbízási jogviszony esetén a biztosítási jogviszony nem automatikusan jön létre, hanem csak akkor, ha az előzőekben említett jövedelmi feltétel is teljesül.

A biztosítási kötelezettség elbírálására tehát csak utólag, a díj kifizetésekor kerülhet sor, hiszen ekkor lehet azt vizsgálni, hogy a díjazás (bevétel-költség=jövedelem) az adott időszak tekintetében biztosítási kötelezettséget eredményez-e vagy sem.

Ha például a megbízott nem végzi el a vállalt (rész)feladatot és ezért nem részesül díjazásban, vagy olyan összegű díjazásban részesül, ami nem éri el a minimálbér 30 százalékát, vagy naptári napokra annak 30-ad részét, akkor függetlenül a felek között létrejött megbízási szerződéstől, nem keletkezik biztosítási jogviszony.

Amennyiben pedig a díj kifizetése időszakonként történik, akkor a biztosítási jogviszonyt az adott időszak tekintetében kell vizsgálni.

1. Példa: 2024. január 1-10-éig tartó szerződés esetén a díj összege 80 000 forint. A magánszemély 10 százalékos költség- elszámolási módot alkalmaz. A járulékalapot képező jövedelem összege 72 000 forint, amelyet 10 nappal elosztva a napi összeg 7 200 forint. A biztosítási jogviszony létrejön, mivel a napi összeg meghaladja a 2 668 forintot.

2. Példa: 2024. április 16-30-áig tartó szerződés esetén a díj összege 68 000 forint. A magánszemély tételes költségelszámolást alkalmaz, a járulékalap megállapításakor 50 százalékos költséghányad alkalmazásáról nyilatkozik. A járulékalapot képező jövedelem összege 34 000 forint, amelyet elosztva 15 naptári napra az egy napra jutó 2 267 forint alapján biztosítási kötelezettség nem jön létre, mivel az egy napra jutó összeg alacsonyabb mint 2 668 forint (ami a minimálbér 30 százalékának 30-ad része).

Amennyiben a megbízási szerződés több hónapra vonatkozik, és abban a felek konkrétan meghatározzák a megbízás időtartamát, majd a díjazás kifizetésére utólag, egy összegben kerül sor, akkor a szerződésben megjelölt díjazást el kell osztani az adott időszak naptári napjainak a számával. A havi járulékalap pedig az előzőek szerint kiszámított egy naptári napra jutó díjazás és az adott hónap megbízással érintett naptári napjai számának szorzataként határozható meg.

3. Példa: A megbízó megbízási keretszerződést köt egy magánszeméllyel, amely 2024. január 1-jétől december 31-éig tart. A felek megállapodnak abban, hogy megbízó a munka előrehaladtával fizet a teljesítés arányában.

Az első kifizetés 2024. április 20-án történt, a jövedelem összege 210.000 Ft. A vizsgálandó időszak 2024. január 1-től 2024. április 20-ig (111 nap). A biztosítási kötelezettség fennállta utólag, a kifizetéskor bírálandó el.

210.000/111= 1982 Ft kevesebb, mint a napi limit 2668 Ft, ezért a biztosítási kötelezettség nem jön létre.

A következő kifizetés időpontja, 2024. május 10, ezért a biztosítási jogviszony szempontjából vizsgálandó időszak 2024. április 21-től május 10-ig tart (20 nap). A kifizetés összege: 45.000 Ft. 450.000/20=2.250 Ft. Mivel ez az összeg sem éri el a napi limitet (2.668 Ft) ezért ebben az esetben sem jön létre biztosítási jogviszony.

Az ugyanannál a foglalkoztatónál végzett megbízás esetén a biztosítási kötelezettség elbírálása során az is előfordulhat, hogy az adott hónapban több megbízási szerződést kötnek a felek. Ha a megbízott személy az adott hónapban több megbízási szerződés alapján végez tevékenységet a megbízó részére, és ér el járulékalapot képező jövedelmet, akkor a jövedelemösszegeket össze kell számítani.

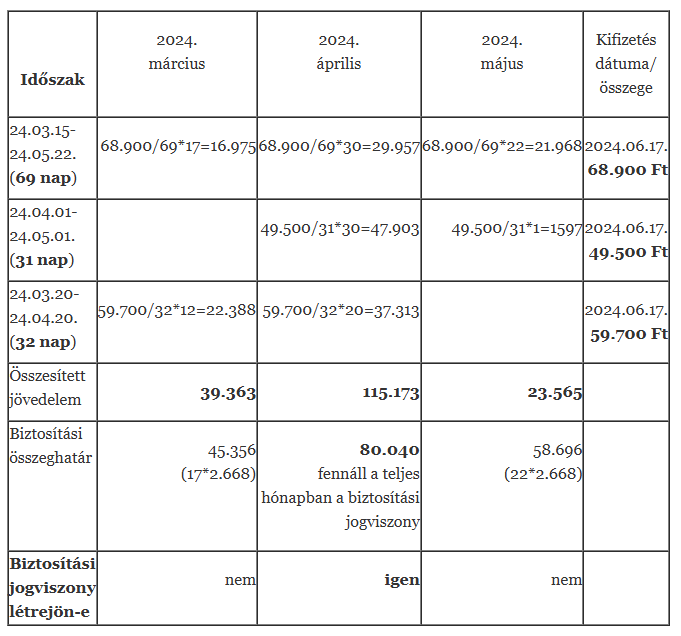

4. Példa: A kifizető és a természetes személy az év folyamán több megbízási szerződést köt. A megbízási jogviszonyok időszakai:

2024. március 15-től 2024. május 22-ig díjazás: 68.900 Ft (69 nap)

2024. április 1-től 2024. május 1-ig díjazás 49.500 Ft (31 nap)

2024. március 20-tól 2024. április 20-ig díjazás 59.700 Ft (32 nap)

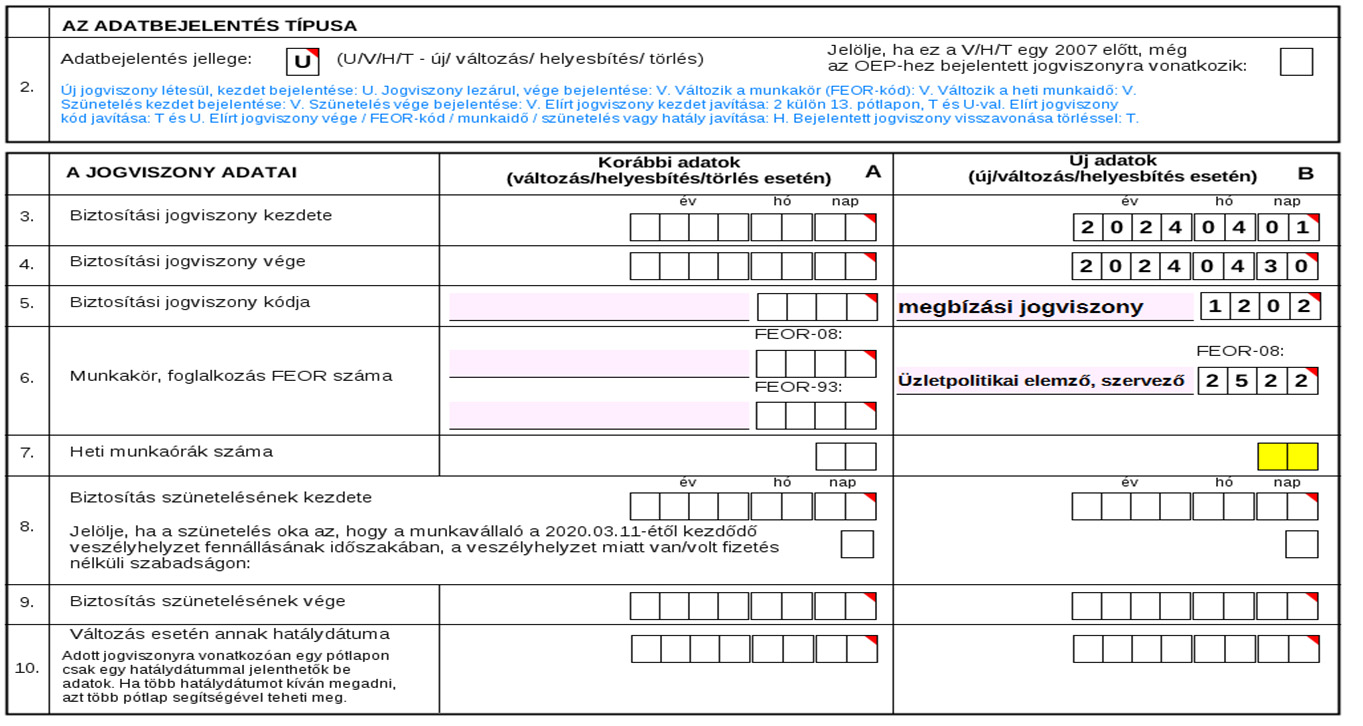

Tehát az elbírálás napján 2024. június 17-én, de legkésőbb június 18-án be kell jelenteni a 2024. április 1 és 30. között létrejött biztosítási jogviszonyt. A létrejövő biztosítási jogviszony bejelentése a T1041 nyomtatványon a következőképpen történik.

Az előadó (művész) biztosítási kötelezettségének elbírálásánál figyelembe vehető időtartam a felhasználási szerződés megkötésétől, írásbeli szerződés hiányában az előadásra történő felkérés elfogadásától az előadás tartása napjáig áll fenn, azonban szerződésenként (előadásonként) legfeljebb 7 nap vehető figyelembe.

Az előadó (művész) biztosítási kötelezettségének elbírálásánál figyelembe vehető időtartam a felhasználási szerződés megkötésétől, írásbeli szerződés hiányában az előadásra történő felkérés elfogadásától az előadás tartása napjáig áll fenn, azonban szerződésenként (előadásonként) legfeljebb 7 nap vehető figyelembe.

A Tbj. 13. § (5) bekezdése alapján a megbízásra vonatkozó szabályok szerint kell elbírálni a jogviszonyt, ha a szerzői jogi védelem, találmányi szabadalmi oltalom, védjegyoltalom, földrajzi árujelzők oltalma, mintaoltalom alatt álló mű, alkotás, valamint az újítás hasznosítására irányuló felhasználási, hasznosítási, használati szerződés alapján a szerzői jogi védelem alatt álló mű szerzője, előadója személyes közreműködésre is kötelezett.

A járulékalap megállapításakor a felhasználási szerződés (előadás) szerinti személyes munkavégzés (közreműködés) díjazását kell figyelembe venni.

5. Példa: Kiadó felhasználási szerződést kötött a szerzővel egy könyv megírására 2023. november 15-én. A díjazás összege 1.600 000 forint, amelyből 600.000 forint a személyes munkavégzés díja és 1.000 000 forint a vagyoni értékű jog díjazása. A szerző 10 százalékos költséghányad alkalmazásáról nyilatkozik. A könyv 2024. április 30-án készült el és a szerző ezen a napon át is adta a felhasználónak. A kiadó június 4-én nyilatkozott a mű elfogadásáról, kifizette a díjat a szerzőnek.

Ebben az esetben a november 15-től június 4-ig eltelt (203 nap) időtartamot kell a biztosítás elbírálása során figyelembe venni. A járulékalapot képező jövedelem 540 000 forint (600.000 *0,9). Az egy napra jutó díjazás 2.660 forint. Ez az összeg nem éri el a napi minimumösszeget a minimálbér 30 %-ának 30-ad részét a 2.668 Ft-ot. A szerző nem válik biztosítottá.

Biztosítási jogviszony bejelentése

A biztosítási jogviszony bejelentéséről az adózás rendjéről szóló 2017. évi CL. törvény (a továbbiakban: Art.) 1. melléklet 3. pontja rendelkezik. A bejelentést a biztosítás kezdetére vonatkozóan, ha a biztosítás elbírálására utólag kerül sor, mint a megbízás esetében, akkor legkésőbb a biztosítási kötelezettség megállapítását követő napon kell teljesíteni.

A jogviszony megszűnését, a szünetelés kezdetét és befejezését, a biztosítás megszűnését követően folyósított ellátás kezdő és befejező időpontját követő 8 napon belül kell teljesíteni, kivéve, ha a munkáltató az 50. § szerinti havi adó- és járulékbevallásban feltünteti a biztosítási jogviszony megszűnésének időpontját. (…)”.

Fő szabály szerint a kifizető a munkáltató, kifizető adóazonosító számának, nevének, elnevezésének, székhelyének, telephelyének, lakóhelyének, továbbá jogelődje nevének és adószámának közlésével – az állami adó- és vámhatóságnak elektronikus úton vagy az erre a célra rendszeresített nyomtatványon köteles bejelenteni a biztosított családi és utónevét, adóazonosító jelét, születési idejét, biztosítási jogviszonyának kezdetét, kódját, megszűnését, a FEOR-számát, a TAJ számát. A heti munkaidő megbízási jogviszony esetében nem értelmezhető, ezért azt nem kell bejelenteni.

A biztosítotti jogviszony létrejöttének bejelentését a 24T1041 számú Bejelentő és változásbejelentő adatlap a munkáltató vagy a kifizető által foglalkoztatott biztosítottak adatairól elnevezésű nyomtatványon kell teljesíteni. A nyomtatvány az alábbi linken érhető el:

24T1041 – Nemzeti Adó- és Vámhivatal (gov.hu)

A nyomtatvány elérhető az Online Nyomtatványkitöltő Alkalmazás (ONYA) megfelelő menüpontjában is.

Megbízási jogviszony esetében az alkalmazandó jogviszonykód 1202. A megbízási jogviszony bejelentése a biztosítás elbírálásához (kifizetés gyakoriságához) igazodik. Ha teljesül a jogszabályban foglalt jövedelmi feltétel is, akkor a bejelentés visszamenőlegesen – a kifizetést követően – teljesíthető.

Az előzőekben ismertetett szabályokra tekintettel megbízási jogviszony csak előremutató hatállyal, vagy jogviszony vége dátum nélkül nem jelenthető be jogszerűen.

A megbízási jogviszony kezdete csak akkor egyezhet meg a bejelentés napjával, ha a jogviszony az adott napra jött létre és a biztosítási kötelezettség fennáll. A megbízási jogviszonyt kizárólag, akkor kell bejelenteni, ha a járulékalapot képező kifizetés megtörtént és biztosítási jogviszonyt eredményezett.

A 2408 jelzésű havi adó és járulékbevallás jogviszonyos lapjain (2408M-08; 09-02) feltüntetendő biztosítási jogviszony időtartama megegyezik a T1041-esen bejelentett biztosítási időszakkal.

Megbízás esetén a bevallásban jelölhető olyan biztosítási időszak, amely több hónapra terjed ki, nem szükséges eltérő tárgyidőszaki dinamikus lapokat készíteni, és nincs akadálya annak, hogy az. 5. példára hivatkozva az április havi bevallásban a biztosítási jogviszony időszaka 2024. 01. 01-2024. 04. 20. legyen. A biztosítási időszakot csak akkor kell a bevallásban megbontani és több jogviszonyos lapot készíteni, ha a biztosítási időszak naptári éven átnyúlik.

dr. Székely Zsuzsanna