A 2508 jelű járulékbevallás gyakorlati szemmel nézve, avagy hogyan töltsük ki helyesen

Kedves Olvasó!

F 2508-as bevallástól szinte mindenki tart. Cikkünkben szeretnénk ezt a bevallást a gyakorlati oldalról bemutatni, hogy közelebb kerüljön az adózókhoz. „Végvári Helga: A 2508 jelű járulékbevallás gyakorlati szemmel nézve, avagy hogyan töltsük ki helyesen” című cikkével szeretnénk eloszlatni a fenntartásokat a 08-as kitöltésével kapcsolatban.

F 2508-as bevallástól szinte mindenki tart. Cikkünkben szeretnénk ezt a bevallást a gyakorlati oldalról bemutatni, hogy közelebb kerüljön az adózókhoz. „Végvári Helga: A 2508 jelű járulékbevallás gyakorlati szemmel nézve, avagy hogyan töltsük ki helyesen” című cikkével szeretnénk eloszlatni a fenntartásokat a 08-as kitöltésével kapcsolatban.

A 2508 jelű járulékbevallás gyakorlati szemmel nézve, avagy hogyan töltsük ki helyesen

A 2508 jelű Havi bevallás a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról elnevezésű bevallást szeretném gyakorlati oldalról bemutatni. Tapasztalataim szerint a ’08 jelű bevallástól mindenki tart. Nagy bevallás, sok oldallal, összetett, több adónemet is tartalmaz, sok hibalehetőség, magánszemélyekhez kapcsolódó adatszolgáltatásokat érint és még sorolhatnánk. A cikkemmel kísérletet teszek arra, hogy e túlmisztifikált bevallást közelebb hozzam az adózókhoz.

Kinek kell benyújtania a bevallást?

A legfontosabb és talán legtöbbet feltett kérdésre az egyszerű válasz: szinte mindenkinek, pontosabban minden adózónak, aki

- a hónapban magánszemély részére kifizetést teljesített,

- a hónapban ugyan nem teljesített kifizetést, de a jogszabály alapján adófizetési kötelezettséggel össze nem függő adatot kell szolgáltatnia,

- az adóévben bármely hónapban már nyújtott be ’08 jelű bevallást, mert kötelezett volt rá, akkor minden azt követő hónapra akkor is bevallás benyújtására kötelezett, ha az adott hónapban adó- és/vagy járulékkötelezettsége nem keletkezett.

Az utolsó esetben a bevallást az NY jelű nyilatkozattal kiválthatja az adózó.

Mik a leggyakoribb hibák, problémák a bevallás kitöltése során?

A nyomtatványt kötegelt nyomtatványnak hívjuk, ami azt jelenti, hogy van úgynevezett „A” és „M” lapja. Az „A” lapból mindig egy darabot kell kitölteni, ezen a nyomtatványrészen jelenik meg tulajdonképpen a kifizető, foglalkoztató adózó összes adófizetési kötelezettsége, és az önellenőrzéssel érintett kötelezettség változások. „M” lapból annyi lapot kell mindig kitölteni, ahány természetes személyről kell adatot szolgáltatni.

Alapbevallás, helyesbítés, önellenőrzés és a javítóbevallás

Melyik mit is jelent?

Alapbevallás

Az a bevallás, amit a hónapra vonatkozóan első alkalommal nyújtunk be az adóhivatalhoz elektronikus úton általánosságban a hónapot követő hó 12-éig (jogszabály ettől bizonyos esetekben eltérhet).

Helyesbítés (adózói javítás)

Ha az alapbevallás feldolgozását követően észrevesszük, hogy valamit kifelejtettünk a bevallásából, valamit rosszul írtunk be, tévesen kódoltunk be, akkor helyesbítést készítünk. A módosítás következtében az adóalap és az adó összege nem változik meg.

Önellenőrzés

Olyan helyesbítés, amikor a módosítás adókötelezettség változással is jár, változik az adó alapja vagy az adó összege vagy mindkettő adózói szinten. Ha az egyik „M” lapon adókötelezettség növekedés van, míg a másik „M” lapon ugyanakkora összeggel csökken az adó összege, az összességében nálunk, mint adóalanynál nem eredményez adóváltozást, így nem is beszélhetünk önellenőrzésről.

A tapasztalatok azt mutatják, hogy az egyik leggyakrabban előforduló hiba az önellenőrzések kitöltésénél, hogy a ’08A-03-01 Önellenőrzési lapon helytelen kötelezettség különbözetet tüntetünk fel.

Jellemzően két eset fordul elő:

- A bevallás „M” lapjain helyesek az összegek, azonban nem jól számítottuk ki az adókülönbözetet a ’08A-03-01 lap megfelelő sorában

- A kötelezettség különbözetét helyesen állapítottuk meg a ’08A-03-01 Önellenőrzési lapon, viszont az „M” lapokon téves összegeket adtunk meg

Mire figyeljünk?

- A helyesbítésnél és az önellenőrzésnél is fontos, hogy a ’08A-01-01 és a ’08A-01-02 lapokat mindenképpen töltsük ki, ha az előzményként utoljára benyújtott bevallásban is kitöltöttek voltak, akkor is, ha ezeken a lapokon nem történik változás.

- Ha az „M” lapon módosítunk, akkor a magánszemélyre vonatkozóan az összes adatot újra meg kell ismételni, teljes adatcserét kell véghezvinni, nem csak azokat az adatokat kell feltüntetni, amin változtatunk.

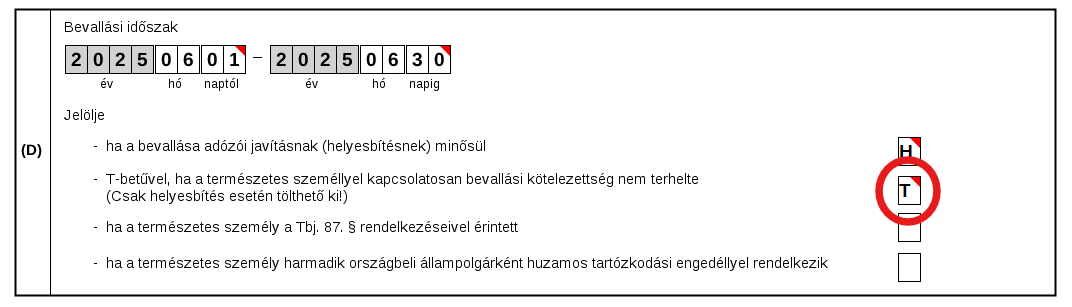

- Ha „M” lapot érint a módosítás, akkor a ’08M-Főlap D) blokkjában is kell jelezni, hogy helyesbítjük az adatainkat, helyesbítés és önellenőrzés esetén is, nem csak a ’08A-Főlapon.

- Ha észrevesszük, hogy az előzőleg már benyújtott és feldolgozott bevallásunkban olyan természetes személy adatait közöltük, akit nem kellett volna szerepeltetni a bevallásban, akkor ennek a természetes személynek az „M” lapját nem elég csak kihagyni a bevallásból, épp ellenkezőleg, újra elő kell állítanunk az „M” lapot úgy, hogy a ’08M-Főlapon jelölnünk kell, hogy törölni szeretnénk az ő adatait. Ilyenkor a többi lapot üresen kell hagyni, csak a Főlap lesz kitöltött.

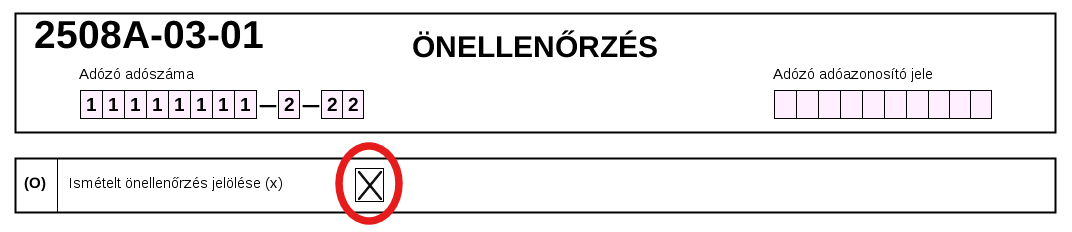

- Ha az adott hónapra vonatkozóan már van korábban feldolgozott önellenőrzésünk, akkor ismételt önellenőrzést készítünk, amit a ’08A-03-01 lap O) blokkjában kell jelölnünk.

Javítóbevallás

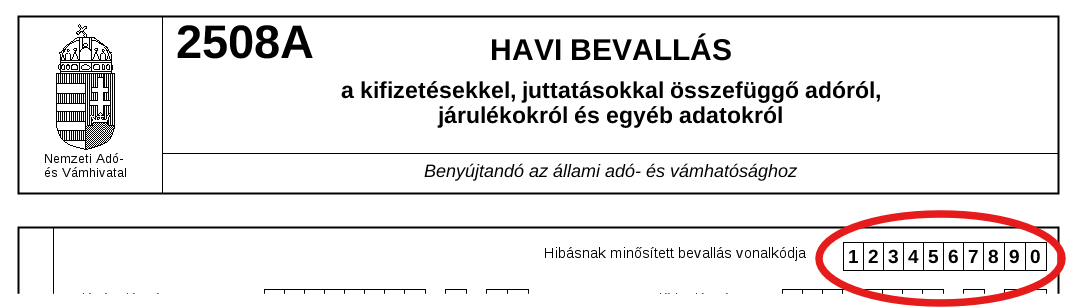

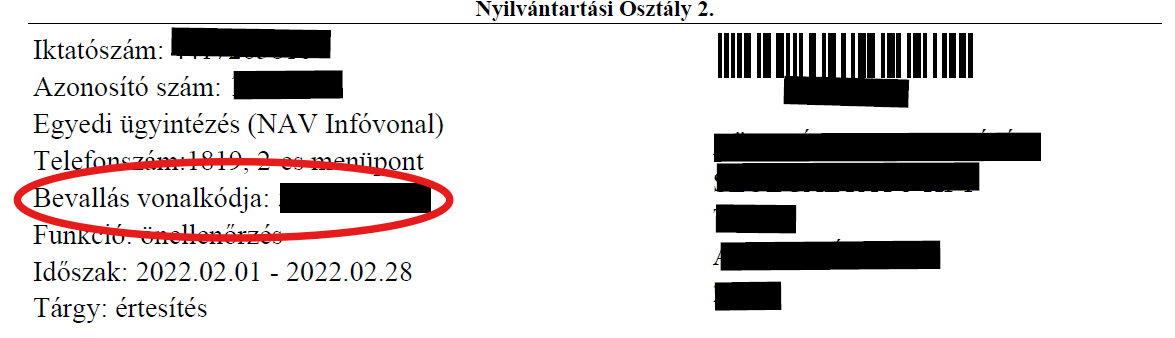

Amikor kapunk egy értesítést a Nemzeti Adó- és Vámhivataltól (NAV), hogy a bevallásunk hibás, azt nem tudják feldolgozni a közreműködésünk nélkül, hiányzik például nyilatkozat, bármilyen fontos adat, amit jogszabály ír elő, vagy összefüggés probléma merült fel, akkor a bevallásunkat bizony javítanunk kell. Meg kell ismételnünk a bevallásunkat, mintha most készítenénk el, természetesen már javítva a hibákat, hiányosságokat, és ami nagyon fontos, a ’08A-Főlapon a „Hibásnak minősített bevallás vonalkódja” mezőt ki kell töltenünk, amitől a bevallásunk javítóbevallássá válik.

Hol találjuk ezt a vonalkódot?

Vagy a bevallás beküldését követően kapott Elfogadó nyugtán tudjuk megnézni, vagy akár a NAV Ügyfélportál (ÜPO) felületén, de a legegyszerűbb, ha megnézzük az értesítési levelünk bal felső sarkában a 10 jegyű számokból álló kódot.

A javítóbevallás olyan, mintha megismételnék a bevallásunk benyújtását, csak már egy vonalkóddal kiegészítve. Ha az alapbevallást javítjuk, a bevallás jellege üres marad a Főlapon, ha helyesbítést vagy önellenőrzést kell javítanunk, akkor a bevallás jellegéhez a „H” vagy az „O” betűket kell választanunk annak megfelelően, hogy milyen jellegű bevallásról kaptunk értesítést.

Fontos, nagyon fontos, hogy a javítóbevallásból ne hagyjunk ki semmit, azt teljes egészében töltsük ki, ugyanis a javítóbevallás felül fogja írni a már benyújtott, de hibás bevallásunkat. Ha kihagyunk belőle például egy magánszemély „M” lapját, akkor az a magánszemély hiányozni fog a bevallásunkból és hiányozni fog az adatszolgáltatásunk róla.

A kifizetőt terhelő adókötelezettségek és a természetes személyhez nem köthető szociális hozzájárulási adó

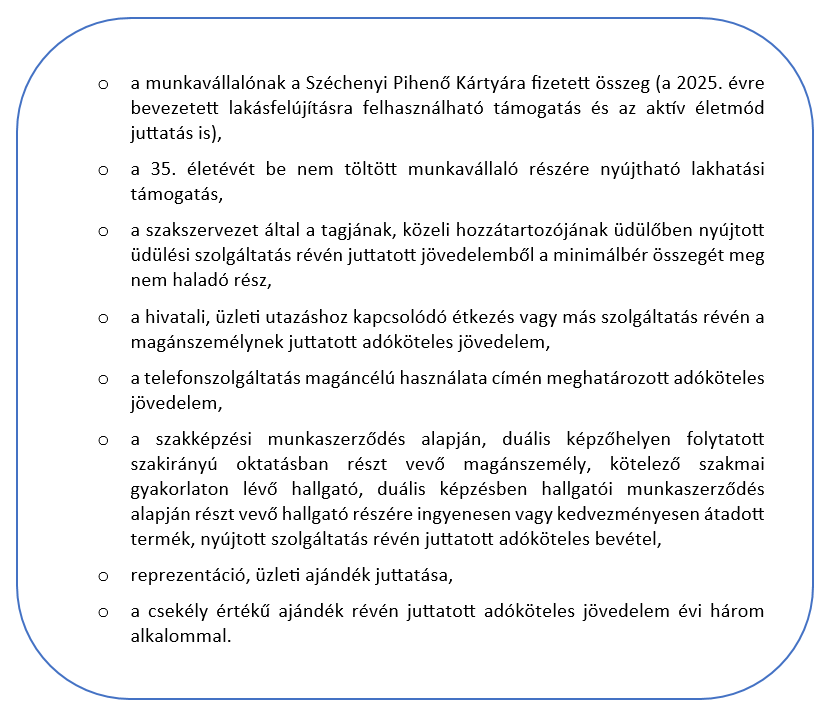

A személyi jövedelemadóról szóló 1995. évi CXVII. törvény (továbbiakban: Szja tv.) által nevesített bizonyos béren kívüli juttatások, valamint béren kívüli juttatásnak nem minősülő egyes meghatározott juttatások esetén a közterheket a kifizetőnek negyedévente kell megállapítania és a negyedévet követő hónap 12-éig bevallania és megfizetnie. E juttatások után a kifizetőt terhelő személyi jövedelemadó és szociális hozzájárulási adó összegét a ’08A-01-01 lapon kell megjeleníteni.

E juttatások tételes felsorolása és bemutatása egy külön cikk témája lenne, így ettől most eltekintek.

Mégis nézzük meg a teljesség igénye nélkül csak példajelleggel, hogy jellemzően milyen jövedelmek tartoznak ide:

A felsorolt juttatások utáni közterheket tehát negyedévente kell megállapítani és a negyedév utolsó hónapjának bevallásában a megfelelő sorban bevallani.

Kell-e szerepeltetni a bevallásban az adózó által foglalkoztatott, de nem biztosított személyeket, ha nem történik részükre adóköteles kifizetés?

Nos, az adózás rendjéről szóló 2017. évi CL. törvény (továbbiakban: Art.) 50. § (2) bekezdése 5. és 15. pontja szerint a havi adó- és járulékbevallásnak tartalmaznia kell az alkalmazás minőségének, jogcímének kódját, valamint a természetes személy nyugdíjas státuszát, a foglalkozás FEOR számát, a heti munkaidő tartamát. A ’08 jelű bevallás nem egy klasszikus adóbevallás, hiszen adatok átadása is történik ebből a bevallásból a különböző hatóságok részére. Az adatszolgáltatási kötelezettséget szintén az Art. nevesíti, és az említett adatok tekintetében kötelezően előírja. Attól függetlenül, hogy a magánszemély biztosított-e, illetve részesül-e adóköteles jövedelemben, vagy sem. Természetesen csak azokról az adatokról kell adatot szolgáltatni, amelyek az adott jogviszony esetében értelmezhetők. Így például a társas vállalkozó esetében a heti munkaidőt nem kell és nem is lehet kitölteni.

A Központi Statisztikai Hivatal (KSH) számára havonta szükségesek bizonyos adatok, melyeknek egyetlen forrása ez a bevallás. Ezen adatok nélkül a KSH nem rendelkezne információval a munkaügyi statisztikát illetően.

De vajon kik lehetnek ezek a magánszemélyek, akik nem minősülnek biztosítottnak és nem is részesülnek adóköteles jövedelemben, mégis a bevallásban szerepelniük kell?

Például a társas vállalkozás kiegészítő tevékenységet folytató társas vállalkozó tagja, vagyis a nyugdíjas társas vállalkozó, aki a személyes közreműködése ellenértékeként díjazást nem vesz fel a társaságtól, és egyéb juttatásban sem részesül.

De ilyen magánszemély a nemzeti felsőoktatásról szóló 2011. évi CCIV. törvény 44. § (1) bekezdés a) pontja szerinti hallgatói munkaszerződéssel foglalkoztatott hallgató, akinek a díjazása nem haladja meg havonta a hónap első napján érvényes havi minimálbért.

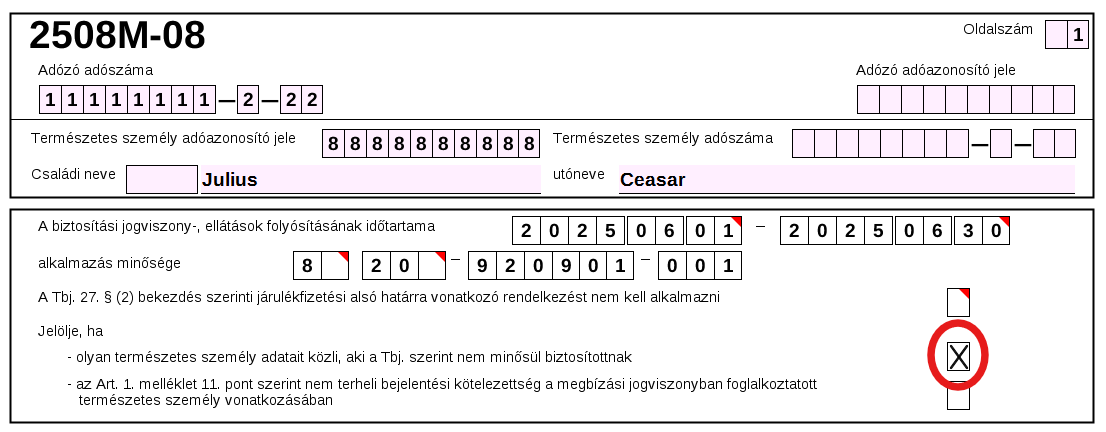

Kell-e a nyugdíjas foglalkoztatott magánszemélyekről ’08M-08 lapot kitölteni és hogyan?

Igen, kell, az előző pontban már említett adatszolgáltatások miatt. Ahhoz, hogy hibátlanul töltsük ki a bevallást, a nyugdíjas magánszemélyre is meg kell tenni a jogviszonyra vonatkozó adatszolgáltatást. A lapon feltétlenül jelölni kell – az EKHO szabályai szerint adózó nyugdíjas magánszemély kivételével –, hogy a Tbj. szerint nem minősül biztosítottnak. Ez azért is fontos, hogy a NAV hibavizsgálata ne keresse a ’T1041 biztosítotti jogviszony bejelentést a bevalláshoz.

Az összevont adóalapot terhelő személyi jövedelemadó-előleg a bevallásban

Kijelenthetjük, hogy ha van szja köteles kifizetés, és adóalapot képező jövedelem, akkor bizony létezik a jövedelmet terhelő személyi jövedelemadó-előleg is (a nulla forint is adat), továbbá a jövedelemből levont szja-előleg is pár kivételtől eltekintve. És fordítva is igaz: ha megállapítottuk a magánszemély részére kifizetett jövedelemből levonandó szja előleget, és le is vontuk azt, akkor kell lennie hozzá tartozó jövedelemnek, adóalapnak is a bevallásban. A kettő együtt működik. Mégis a gyakorlat azt mutatja, hogy előfordul, hogy a ’08M-04 és a ’08M-05 lapok nincsenek szinkronban egymással, vagy az összevont adóalap összege vagy a megállapított adóelőleg összege hiányzik. Ezek a hiányosságok később, a magánszemély jövedelemadóbevallásának tervezeténél okoznak gondot, ugyanis a vétlen magánszemélynek fizetendő szja kötelezettsége keletkezik következő évben a saját bevallásában.

A mezőgazdasági őstermelők részére történő kifizetés és a 2508-as bevallás

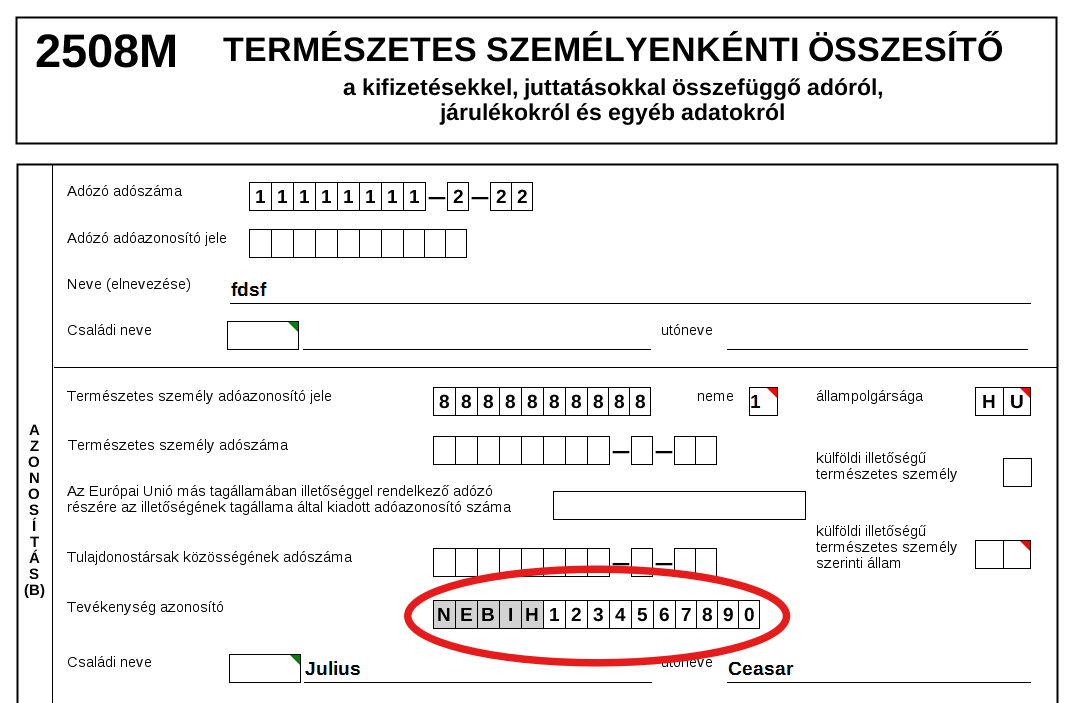

Ha őstermelői tevékenység elvégzése ellenértékeként fizetünk a magánszemélynek, akkor meg kell győződni arról, hogy a munkát elvégző személy valóban őstermelő-e, vagyis rendelkezik-e NÉBIH tevékenységazonosítóval. Csak akkor tekinthető a magánszemély részére történő kifizetés őstermelői tevékenységre tekintettel kifizetett összegnek, ha a tevékenységazonosító nem hiányzik. Ellenkező esetben a kifizetés összegét nem a ’08M-07 lap 401. sorában kell szerepeltetni, hanem a ’08M-04 lapon önálló tevékenység jövedelmeként, és ennek megfelelően is kell a kötelezettségeket megállapítani. A NÉBIH tevékenységazonosítót a ’08M-Főlapon mindenképpen fel kell tüntetni.

Figyeljünk arra, hogy az őstermelő tevékenység azonosítójánál ne a családi gazdaság tevékenység azonosítóját tüntessük fel, hanem az őstermelő saját azonosítóját.

Mikor hiányozhat a társadalombiztosítási azonosító jel (tajszám) a bevallásról?

Napjainkban egyre gyakoribb eset, hogy olyan nem magyar állampolgárságú magánszemély részére realizálunk kifizetést, akinek a foglalkoztatás kezdetén nincs még tajszáma. Ilyenkor azt nekünk, a foglalkoztatójának meg kell igényelni a magánszemély részére. Előfordulhat, hogy a tajszám kiadása akár 60-90 nap elteltével történik meg.>

Erre az esetre lett kialakítva a 2508M-Főlapon egy új jelölőmező:

Jelölje, ha a nem magyar állampolgárságú természetes személy nem rendelkezik még tajszámmal, de az igénylése már folyamatban van.

A mezőt akkor kell kitöltenünk,

- ha a foglalkoztatott természetes személy nem magyar állampolgár,

ÉS - a tajszám kiadása érdekében a kérelmet már benyújtottuk az illetékes kormányhivatal részére, de a tajszám kiadása még nem történt meg.

Figyeljünk tehát, hogy a két feltételnek együttesen kell teljesülnie, és ha jelöljük a tajszám hiányát, akkor az állampolgárság mezőben nem választhatjuk a magyar állampolgárságot.

Fontos kihangsúlyozni, hogy a tajszám kiadását követően a korábban tajszám nélkül benyújtott bevallásainkat helyesbítéssel javítanunk kell pótolva a hiányzó tajszámot. Ez azért fontos, mert ha az utólagos módosítás nem történik meg, sérül a magánszemély ellátásokhoz való joga. Tajszám nélkül ugyanis a társadalombiztosítási feladatot ellátó szervek (Magyar Államkincstár, Nemzeti Egészségbiztosítási Alapkezelő) hatáskörébe utalt ellátások (például: táppénz, csecsemőgondozási díj, gyermekgondozási díj, örökbefogadói díj) megállapítása és folyósítása nem valósul meg. Az ellátások elbírálása során csak azokat az időszakokat és járulékalapokat tudja figyelembe venni az ellátást megállapító szerv, amelyik időszakra vonatkozó bevallásban a tajszám fel lett tüntetve.

Hogyan kell a belföldről származó osztalékot, osztalékelőleget a 2508-as bevallásban szerepeltetni?

Az SZJA bevallási tervezetek, adószámla egyeztetések során derül ki, ha az osztalékot és az osztalékelőleget nem megfelelő helyen tüntettük fel a ’08 jelű bevallásban.

Nézzük, mit tudunk az osztalékelőlegről és az osztalékról.

Az osztalékelőleg az a jövedelem, amit már előre, a tárgyév várható eredményének terhére fizet ki a gazdasági társaság a magánszemély részére.

Osztalékká akkor válik, amikor a társaság legfőbb szerve (taggyűlés, közgyűlés) az éves beszámoló elfogadásával egyidejűleg dönt az osztalékról.

Az osztalékelőleg esetén csak szja kötelezettség terheli a kifizető adózót, míg az osztalék után az szja kötelezettségen túl szociális hozzájárulási adókötelezettség is keletkezik.

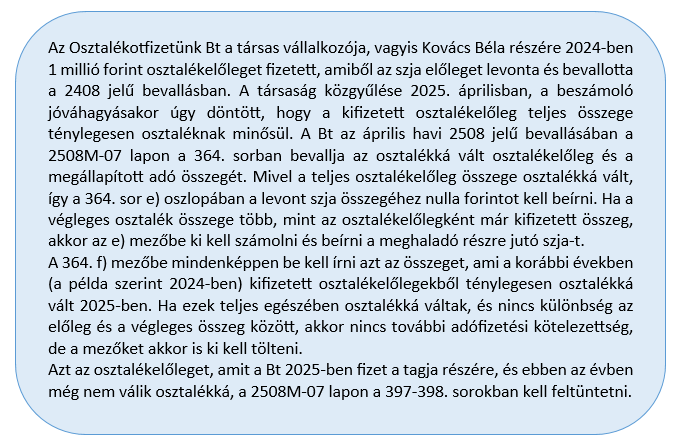

A 2025. évben kifizetett belföldről származó osztalék összegét és adóját a 2508M-07 lapon a 364. sorban kell szerepeltetni, az osztalékelőleget és levont szja előlegét pedig a 2508M-07 lapon a 399. és 400. sorokban.

A gyakorlatban gyakran előfordul, hogy az osztalék kifizetése előtt már osztalék előleget is fizetnek a tervezett eredmény terhére vonatkozóan, ilyenkor az osztalékelőlegeket utólag el kell számolni.

Kétféle esetről beszélhetünk:

- Az osztalékelőleg kifizetése és az osztalékká válás ugyanabban az évben történik, jelen esetben 2025-ben. Ilyenkor az osztalékelőleg összegét a 2508M-07 lapon a 399. és 400. sorokba, a tényleges osztalék összegét a 364. b)-e) mezőkbe kell beírnunk.

- Az osztalékelőleg fizetése korábbi években történt (pl. 2024-ben), és ebből az osztalékelőlegből a tárgyévben, 2025-ben vált osztalékká akár a teljes összeg. Ebben az esetben az osztalékelőleget még a 2024. évben kellett bevallani a 2408 jelű bevallásban, az osztalékká vált összeg kerül a 2508M-07 lap 364. b)-e) mezőkbe. Az osztalék címén kifizetett összegnek azt a részét, ami az előző években kifizetett osztalékelőlegből vált 2025-ben ténylegesen osztalékká, az f) mezőbe be kell írnunk.

Példa:

Összefoglalva: a 2024-ben kifizetett osztalékelőleg azon része, amelyet a közgyűlés 2025. évben osztalékként jóváhagyott, a 2508 jelű bevallásban szerepeltetendő. Ezt abban a hónapban kell bevallani a 2508M-07 lap 364. sorában, amikor a közgyűlés az osztalékról döntött.

Ha az eredmény megállapítása után a már kifizetett osztalékelőlegen felül további osztalékot is fizetünk, és azt több részletben, különböző hónapokban tesszük meg, akkor:

- az osztalékelőlegből osztalékká vált összeget a fentiek szerint, a közgyűlési döntés hónapjában kell bevallani,

- míg a további, előlegen felüli osztalékrészeket a tényleges kifizetés hónapjának bevallásában kell feltüntetni.

A 2024-ben kifizetett osztalékelőleg összegét és adóját a kifizetés hónapjára vonatkozó 2408M-07 lap. 397. sorában kellett bevallani. A 2508M-07 lap 364. e) mezőjében csak nulla forint szerepelhet, ha csak a 2024-ben kifizetett osztalékelőleg vált osztalékká.

Ha az az eset áll fenn, hogy a természetes személynek 2025-ben a tárgyhavi időszakban csak osztalékelőleget fizettek ki – amely nem vált osztalékká –, akkor kizárólag a 2508M-07-es lap 397-398. mezőket kell kitölteni.

Az f) mező tartalmazza azt az osztalékelőleg jogcímen kifizetett összeget, amelyet 2024. évben vagy azt megelőzően fizettek ki a magánszemély részére és a tárgyévben, azaz 2025-ben osztalékká is vált. Emellett a mező mellett a 364. a)-e) mezőket kötelező kitölteni.

Mit tekinthetünk osztaléknak adózás szempontjából?

- A számviteli szabályok szerint osztalékként meghatározott jövedelmet.

- A kamatozó részvény kamatát.

- A külföldi állam joga szerint osztaléknak minősülő jövedelmet.

- Az alternatív befektetési alap által kibocsátott befektetési jegy hozamát.

- A bizalmi vagyonkezelési jogviszony alapján a vagyonkezelő által a kedvezményezett vagy a vagyonrendelő természetes személy részére a számviteli szabályok szerinti tartalék terhére juttatott vagyoni értéket.

- A magánalapítvány által a kedvezményezett természetes személy részére a számviteli szabályok szerinti felhalmozott adózott eredmény értékét meg nem haladó összegben juttatott vagyoni értéket.

- A KMRP (Munkavállalói Résztulajdonosi Program) résztvevője részére a KMRP által megszerzett vagyonelemek hozamából származó kifizetést.

Módosítások a bevallásban 2025. év közben

Személyi jövedelemadót érintő változások a bevallásban

Hontalan és a huzamos tartózkodási engedéllyel rendelkező magánszemélyeknél érvényesíthető személyi jövedelemadó kedvezmények

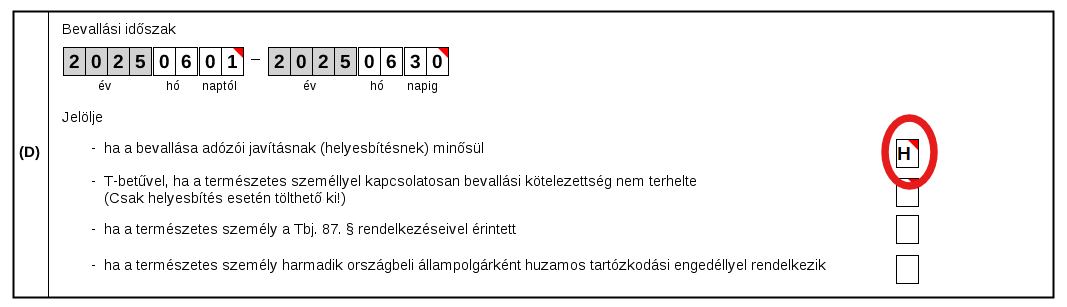

A harmadik országbeli állampolgárok beutazására és tartózkodására vonatkozó általános szabályokról szóló 2023. évi XC. törvény (Btátv.) alapján a NAV új jelölőt alakított ki a 2508M-Főlap (D) blokkjában, amelynek megnevezése a következő:

Jelölje, ha a természetes személy harmadik országbeli állampolgárként huzamos tartózkodási engedéllyel rendelkezik.

Munkáltatóként, kifizetőként érvényesíthetjük a hontalanoknál és a huzamos tartózkodási engedéllyel rendelkező magánszemélyeknél is a személyi jövedelemadóból az első házasok kedvezményét és a 25 év alatti fiatalok kedvezményét, tekintettel arra, hogy a magánszemélyek az Szja tv. 3. § 2. pont c) alpontja értelmében belföldi illetőségűnek minősülnek Magyarországon.

CSED, GYED, örökbefogadói díj utáni kedvezmény

Új összevont adóalapot csökkentő kedvezményt vezetett be az Országgyűlés a 2025. évi XVI. törvény alapján.

A családi adócsökkentési program keretében a törvény a gyermeknevelés kezdeti időszakában járó ellátásokat is mentesíti a személyi jövedelemadó alól annak érdekében, hogy a kisgyermeket vállaló családok anyagi biztonságát erősítse azzal, hogy a kisgyermekes családoknál több pénz maradjon.

A csecsemőgondozási díjban (CSED), gyermekgondozási díjban (GYED), örökbefogadói díjban, vagy ezen ellátások közül egyidejűleg több ellátásban részesülő magánszemély az összevont adóalapját az új kedvezménnyel csökkenti. A kedvezmény mértéke a kifizetett ellátás összege. Ha a magánszemély egyidejűleg többféle ellátásban is részesül, a kedvezmény mindegyik ellátás után érvényesíthető. A magánszemélyt megillető ellátást a kedvezmény figyelembevételével fizeti ki az ellátást folyósító szerv.

A 2508M-05 lapon az új 326. összesítő sor alábontásaként a 327-329. sorokba írhatjuk be a társadalombiztosítási kifizetőhelyként 2025. június 30-át követően kifizetett ellátások utáni kedvezmények összegét. Az összevont adóalapot csökkentő kedvezmények köre ezzel a kedvezménnyel bővült, amely a négy vagy több gyereket nevelő anyák kedvezménye (NÉTAK) után és a 25 év alatti fiatalok kedvezményét megelőzően vehető igénybe.

Családi adókedvezmények igényelhető összegének első ütemben történő emelése

2025. július 1-jétől hatályos jogszabályváltozás alapján emelkedik a családi adókedvezmény kedvezményezett eltartottanként (1 gyermek esetén 15.000, 2 gyermek esetén gyermekenként 30.000, három vagy több gyermek esetén pedig gyermekenként 49.500 forint jár).

A tartósan beteg, illetve súlyosan fogyatékos személynek minősülő kedvezményezett eltartott után a kedvezmény 2025. július 1-től – jogosultsági hónaponként adóban számítva – 10 000-ről 15 000-re növekszik.

A kedvezményezett eltartottak után érvényesíthető összevont adóalapot csökkentő családi kedvezmény havi összegei:

-

- 2025. június 30-ig

1 eltartott esetén 66 670 forint,

2 eltartott esetén 133 330 forint,

3 (és minden további) eltartott esetén 220 000 forint - 2025. július 1. és december 31. között

1 eltartott esetén 100 000 forint,

2 eltartott esetén 200 000 forint,

3 (és minden további) eltartott esetén 330 000 forint

- 2025. június 30-ig

A családi kedvezmény érvényesítéséhez a 08M-06 lap VI. blokkját is ki kell töltenünk a megfelelő kódok választásával.

Családi járulékkedvezmény

A 2025. június 30. után megszerzett, munkaviszonyból származó jövedelmek esetén a családi járulékkedvezmény érvényesíthetővé válik a fizetendő társadalombiztosítási járulékkal szemben a 2025. június 30. utáni időszakra elszámolt, Magyarországon a kettős adóztatást kizáró egyezmények alapján nem adóztatható jövedelem tekintetében. A magánszemély a gyermekgondozási díjat folyósító szerv részére az Szja tv. rendelkezései szerint nyilatkozatot tehet az adóalap hiányában nem érvényesíthető családi kedvezmény családi járulékkedvezményként történő érvényesítéséről. A biztosítás megszűnését követően folyósított (passzív) GYED összege után is igénybe vehető a családi járulékkedvezmény.

Ellátásokhoz kapcsolódó változások

Csecsemőgondozási díj

A csecsemőgondozási díj folyósítása melletti munkavégzés időtartamát a 2508M-08 lap 545. sorában kell feltüntetnünk.

A csecsemőgondozási díj kifizetett összegét 2025. július 1-jét követő bevallási időszakú bevallásban a 2508M-09-01 lap 606. sorában kell szerepeltetni 124-es foglalkoztatás minősége kód jelöléssel.

Hősi egészségkárosodási ellátás

A 2508M-09-01 lapon még egy változás történt, a 602. sor megnevezés kiegészült a hősi egészségkárosodási ellátással, melyhez a 125-ös foglalkoztatás minősége kód társul. Az ellátásban részesülő személy 10 százalék nyugdíjjárulék fizetésére kötelezett.

Remélem, egy kicsit sikerült a félelmeket eloszlatni e bevallás tekintetében. Láthatjuk, mennyire fontos, hogy hibátlanul és megfelelően legyen kitöltve, mert ettől függ a magánszemélyek SZJA bevallásainak tervezete a következő évben, továbbá minden adat a későbbi társadalombiztosítási ellátásainak alapjául szolgál.

Végvári Helga

adóügyi szakreferens